据储能界了解到,8月24日,由深圳市发展和改革委员会指导,中国化学与物理电源行业协会与南方科技大学碳中和能源研究院联合主办,100余家机构共同支持的碳中和能源高峰论坛暨第四届中国国际新型储能技术及工程应用大会与新型储能技术青年科学家论坛在深圳召开。此次大会主题是“开拓新质生产力,推动储能产业高质量发展”。

在下午的长时储能技术与应用专场论坛上,大力储能技术湖北有限责任公司总经理史小虎以《长时储能技术全钒液流电池降本路径和产业化思考》为题做了演讲,分别从长时储能的发展情况、钒电池的降本路径、钒电池的产业化思考以及大力储能产业化介绍四方面进行详细分享。

大力储能技术湖北有限责任公司总经理史小虎

关于长时储能的发展情况。随着双碳背景下电力市场的迭代,激发了储能的巨大需求,储能发展非常迅速,各储能技术五花八门,液流电池也有很大的增长,但总体来说,液流电池在整个新型储能中,占比比较小。储能产业价值很大,作为新型电力系统的核心支撑技术,储能在能源转型,促进电力系统变革,加速技术创新,推动能源产业创新发展等多方面,有很大的价值。从未来储能的需求来看,长时储能发展趋势明显,有专业机构预测,到2050年,长时储能能够占到储能储电量的95%。

国际上在大力发展长时储能,比如2021年组建的全球长时储能理事会,近年来,欧美国家对于长时储能,无论在产业还是项目上,都有很多支持。

我国对储能发展也有自己的长远规划,根据《新型电力系统发展蓝皮书》,从国家层面来看,2030年储能多应用场景多技术路线规模化发展,满足系统日内平衡调节需求;2045年规模化长时储能技术取得突破,满足日以上时间尺度平衡调节需求;至2060年覆益全周期的多类型储能协同运行,能源系统运行灵活性大幅提升。无论新能源消纳,还是大基地建设、工商业削峰填谷等,都在储能方面有很大的需求。目前在三北地区、东部沿海等很多地方都有4小时乃至更长配置的储能需求,出台的政策也很多。

长时储能的优势,主要在于实现长效储存多余电力,高效实现能源供应转移,因此无论电源侧、电网侧、用户侧,都有很大需求。

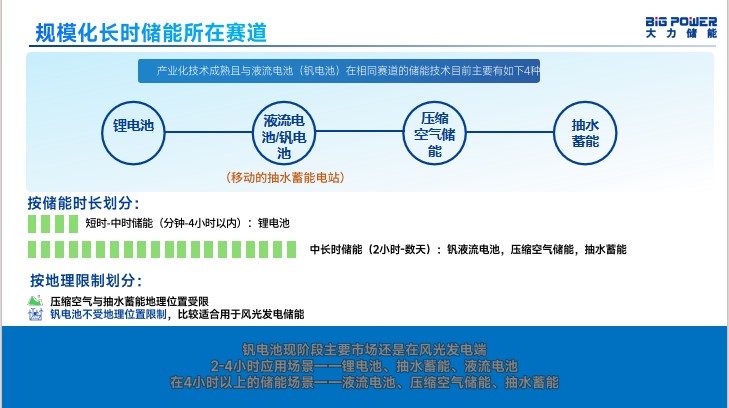

长时储能的装机一直在加速,全钒液流电池也在不断增长。长时储能包括很多种类,物理的、化学的、电化学的。目前形成规模化、处于产业化阶段的有锂离子电池,其中主要还是磷酸铁锂占了大头;液流电池领域,无论从技术成熟度、产业链、示范工程、项目落地等方面来讲,全钒液流电池是目前发展最快的;另外就是压缩空气储能,还有抽水蓄能。

关于全钒液流电池,简单而言,全钒就是正负极都是用钒活性物质实现电能的储存和释放,所以相比其他体系,如果容量衰减,它容易恢复或者回收处理。

它的技术特点,第一是本征安全,第二因为只液相反应,使用寿命长,另外资源可持续,与其他的场景匹配好,现在很多的场景不是采用单一的某一种储能方式,所以没有任何一种储能方式能包打天下,多是几种储能方式混搭使用。

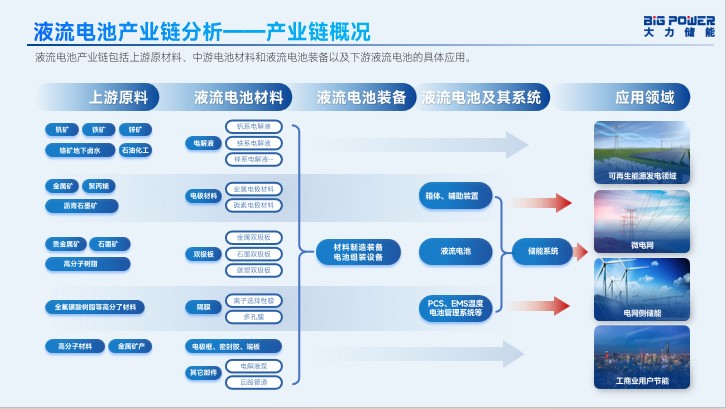

钒液流电池的产业链,包括上游原材料、中游电池材料和液流电池装备以及下游液流电池的具体应用。所以从液流电池本身来讲,从资源端到应用场地,主要新能源端,会形成很大的产业链。

从资源来讲,全球钒比较丰富,其中中国占据56%,但目前主要的大头来自于钢铁行业的副产品,且逐渐开始有很多企业在开采石煤钒矿。所以长期来讲,钒资源不缺,并且随着产业发展和供给量的增加,价格也会慢慢趋于稳定,这对钒电池的长期发展很有利。

关于钒电池的降本路径,初始投资是一方面,另一方面,我们更想从全生命周期的成本来考虑,不但包括初装成本、损耗和运维等。根据美国能源部发布的招采公共中所包含的计算公式,关于平均化度电成本测算方式,可以分为几个方面:一是技术层面,包括了系统效率、对额定的放电时长,循环次数等。这相当于将性能和成本各方面关联起来。技术层面我们希望提升整个电堆的能效,电解液的性能、利用率,包括稳定性,适配的高效PCS,钒电池相对锂电来说,电压范围宽,目前标准的逆变器不太适用,所以通常采用DC-DC或者开发定制化的PCS,价格较贵。PCS对整个系统能效有很大的影响,还有优化系统的管路设计,优化管路以后,可以让整个系统旁路电流损耗得到很大的降低,还有集成控制策略等,也可以降低成本。

二是产业角度,系统工艺的合理性和成熟度也是很关键的,包括集成化,标准化。

三是制造层面,制造很关键,最终交付的是个产品,提升产品的一致性很关键。系统基本上是单堆做成模块,模块再做成系统。单堆的一致性,首先单电池要做得好,这样才能保证单堆一致性,此外质量控制,工程设计和实施也非常关键。

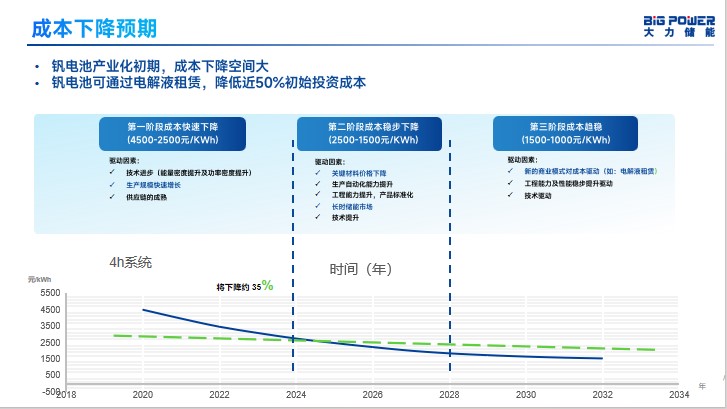

总体来讲,降本的途径简单理解就是提升性价比,这是我们当时给一个项目做的测算,包括了土建,我们通常说钒电池储能系统时,一般会说本体,但对一个交付的产品有可能会考虑外围,包括土建等,占比最大的是功率单元和容量单元,电堆是功率单元的核心,电解液是容量单元的核心,所以提升电堆功率密度,还有电堆长期运行可靠性和验证非常关键,从度电成本里面看,运维也非常关键,系统可靠稳定,运维成本就很低,还有适合工业化的大批量生产,所以电堆方面我们希望尽可能适应机器、工装夹具,适应工业化的生产。电解液方面要提升电解液的利用率,第一是自己本体的性能要好,第二与本身的控制策略也有关系,也会影响利用率,第三是稳定性,如果电解液性能好,外围热的控制方面会减化很多,也使整个成本下降。另外,现在很多以高纯钒来做电解液,如果从粗级产品,或直接从矿浸出液来做电解液,将使电解液的成本下降20%左右,现在已有企业在做。还有很多东西批量以后模具化,也会大幅度降低成本。

总体来讲,钒电池降本空间非常大,技术降本是永恒的话题,也是降本的重点。随着产业发展,制程能力的建设和产品标准化,以及商业模式的创新,都会使钒电池的成本持续降低。现在4小时系统本体的成本约在2500元左右,而全钒液流电池降本空间很大,未来可期。

关于产业化思考。中试成功以后并不一定能很快实现大批量生产和产业化,还需要应用示范和迭代定型。钒电池是系统,不能有明显的短板,首先系统稳定可靠的运行很重要,然后再想办法迭代,去提升它的性价比,过程中不断地把资源整合进去,这样才能打造高性价比的产品。

这是我做钒电池这么多年的心得,也不一定准确。第一要坚持长期主义,远比想象的复杂,厚积才能薄发;第二钒电池是系统,做一个产品缺一不可,很多方面必须要解决,包括管道、控制等方面;第三关注技术指标的同时,产品的可靠稳定更重要,首先让它能稳定地运行,这个很重要;第四市场角度,整个行业,包括钒电池、锂电池比较卷,但没有真正把钒电池的真正优势体现出来。按照我自己的理解,要从市场角度,挖掘适合钒电池优势的场景很重要;第五性价比的提升永远在路上,空间很大。

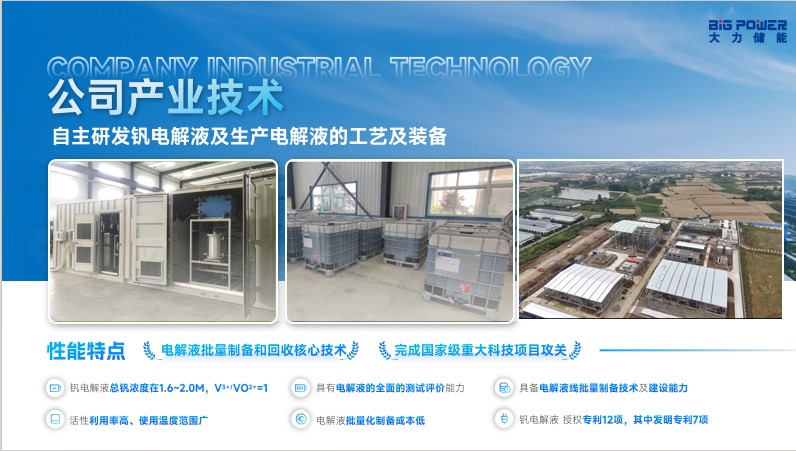

关于大力储能。大力储能虽然成立于2022年,但实际上深入行业时间很早。最早在2002年,中南大学开始研究钒电池,2008年我们现在的控股股东——大力电工在北京开始做钒电池,2012年大力电工收购了原中南大学的钒电池团队和技术。多年来我们一直持续投入,进行技术研发的迭代和产品的定型。2022年为了产业发展,单独剥离出来,成立了大力储能湖北有限责任公司,至今我们已在这个行业深耕了16年。目前旗下有四个公司,湖南钒谷是技术有限公司,在湖南长沙,主要负责技术研发和人才培养;酒泉大力储能技术有限公司,主要负责装备生产;甘肃大力储能材料技术有限公司,主要负责电解液的生产制造;枣阳大力储能是电解液的生产基地。

大力储能目前是以湖北的襄阳为中心,也是总部,主要负责电堆生产和枣阳下面的电解液制造,目前电堆和集成产能200MW每年。酒泉基地主要考虑酒泉新能源的禀赋非常好和“一带一路”时长,包括西北的市场拓展,所以就在酒泉有两个基地,长沙是研发中心,北京的销售中心,研发人员现在55个人,在湖南长沙。

产业化技术方面,大力储能现在已拥有批量化定型单堆35kW,50kW产品,计划年底量产62.5kW产品,运行电密约在220mA/cm左右。其中电控、集成也是我们自己研发制造的。

这是我们电解液的基本情况,最右边的图是我们实况图,一期是1GWh的电解液,现在正在建设,计划10月底投产。

目前大力储能拥有200MW产能的电堆自动化生产线,自动化率在85%左右,我们从材料,隔膜的分切裁减检测都能做到自动化,板框的抓取等也可以实现。

应用案例方面,大力储能至今在国内外完成了近 20个全钒液流储能系统示范,产品远销新加坡、印度、韩国等地。比如2021年我们自己工厂做了250kW*4h项目,每天不停的运行,三年多保持稳定,积累了很多数据和运行经验,所以让我们更有信心做50MW的湖北省新型储能试点项目华润大力储能电站项目这是湖北省新型储能的试点项目,一期是栈房式的,力争在今年年底建成。

大力储能在未来几年内,主要是加强产能建设,加强技术研发的迭代和工程化的能力,匹配项目的交付,同时加强市场开拓。

深耕钒电池行业十几年,我认为做钒电池远比想象中难,一定要坚持长期主义,既要仰望星空,更要脚踏实地。

(本稿件由储能界原创,其他媒体未经许可不得转载,违者必究。)

评论