据储能界了解到,

01 研究背景

在现货市场快速推进的背景下,以风电为代表的新能源参与现货市场已成必然趋势,但出力的不确定性不仅导致其市场竞争力较弱,叠加电价的不确定性更是进一步增大了承担的收益风险。与具有灵活调节能力的水电联合参与市场是有效的解决途径,但如何在考虑决策者不同风险偏好情况下做出合理竞价策略是其中亟须解决的关键问题。并且,利用水电的调节能力补偿风电出力不确定性时会损害水电收益,如何保证水电收益是水电补偿风电出力不确定性的前提。因此,本文构建了计及多侧不确定性和决策者风险偏好的水风联合现货市场竞价模型,采用条件风险价值(CVaR)辅以风险因子实现决策者风险偏好纳入决策过程,并将竞价所得收益采用合作博弈论中的Shapley值法进行分配以保证水风联合的稳定性。

02 研究内容

2.1 计及多侧不确定性和决策者风险偏好的水风联合现货市场竞价模型构建

将决策者风险偏好纳入决策过程,构建的水风联合现货市场竞价模型以期望收益与风险效用之和B最大化为目标函数(约束条件为水电常规约束、竞价约束、竞价曲线非递减约束),可得:

式中:s、S分别为典型场景序号和典型场景总数; πs为典型场景s的概率;Bs为典型场景s下的现货市场竞价总收益,包含水电日前市场竞价收益图片、风电日前市场竞价收益图片 以及投标偏差承担的损失和惩罚图片;ε、ηs为计算CVaR的辅助变量,ε的最优值即为风险价值;β为决策者对风险的偏好程度,β越大表示决策者对风险的规避程度越高,β=0即为风险中性。

2.2 典型场景集生成

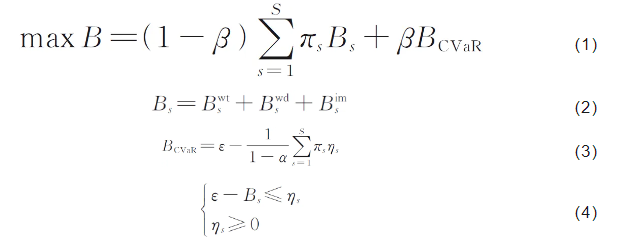

本文提出的日前电价、风电出力以及偏差系数典型场景集生成,主要包括3个核心步骤:1)基于拉丁超立方抽样(LHS)生成变量随机场景;2)利用K-means聚类,得到随机变量典型场景;3)采用笛卡尔积组合各变量典型场景。图1为K-means聚类后的典型场景。

图1 K-means聚类结果

2.3 基于Shapley值的分配方法

式中:S表示联盟N下的子联盟;s为联盟S的成员数量;n为联盟中的成员数。

03 算例分析

3.1 水风联合竞价分析

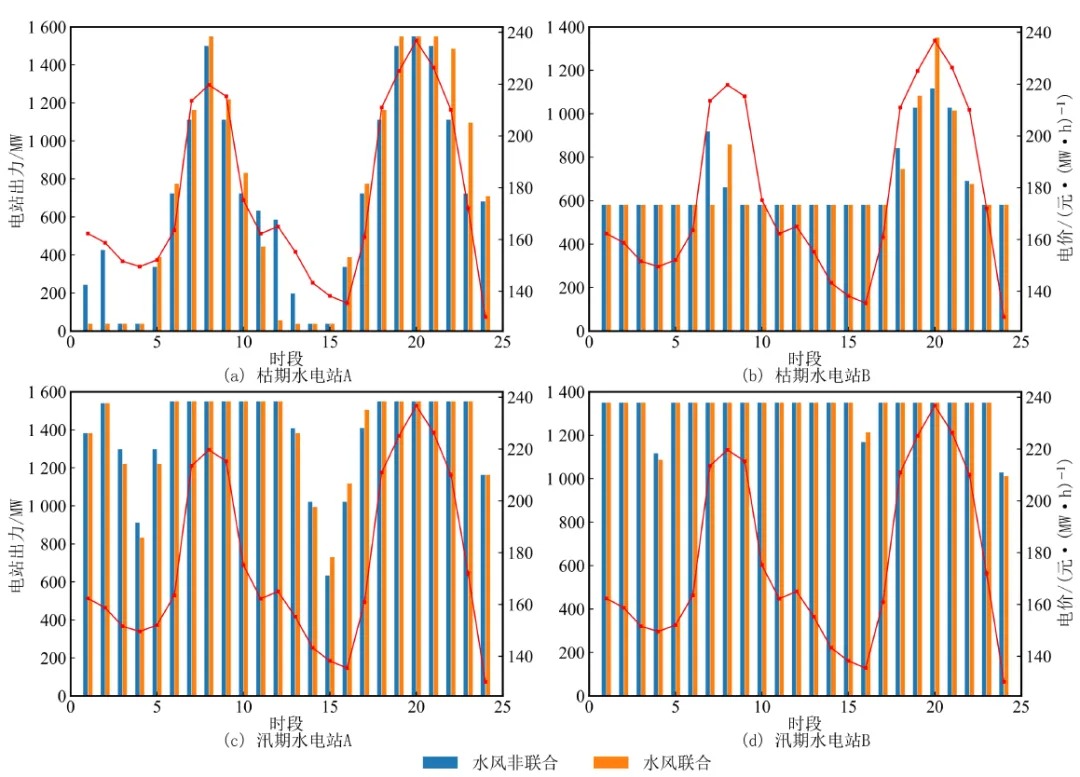

3.1.1 枯期水风联合竞价分析

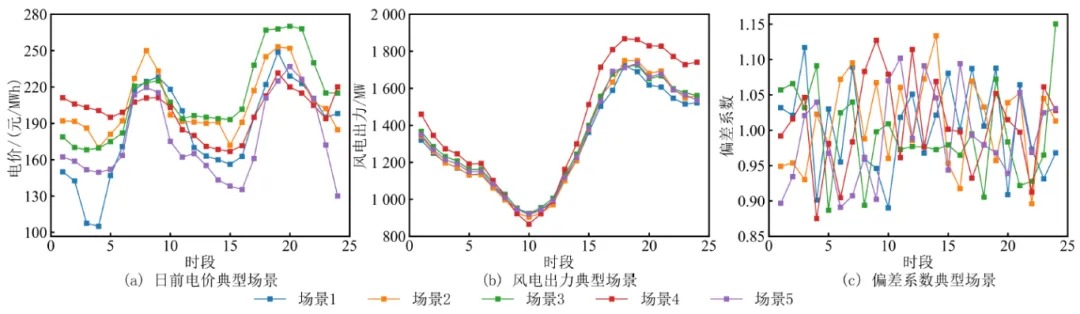

比较分析枯期来水不足、水电调节能力较差情况下的日前市场竞价策略,所申报的竞价曲线如图2所示。枯水期水风联合竞价可采取风电优先消纳、水电调节出力的履约方式,此条件下的风电在谷时段承担主要履约责任,水电则利用其灵活调节能力将更多谷时段收益相对较少的发电流量留存至电价峰时段。相较于非联合竞价,联合条件下的风电在谷时段竞价出力大幅降低;而至电价峰时段时,由于联合条件下的水电将谷时段发电流量留存至电价峰时段,使得水电在峰时段具备较好的调节能力。因此,联合条件下的风电相较于非联合时可进一步增大其日前市场竞价出力以获取更高收益,而这也是联合总竞价出力相较于非联合总竞价出力在谷时段减少而在峰时段增大的原因。

图2 枯期来水条件下的日前市场竞价曲线

3.1.2 汛期水风联合竞价分析

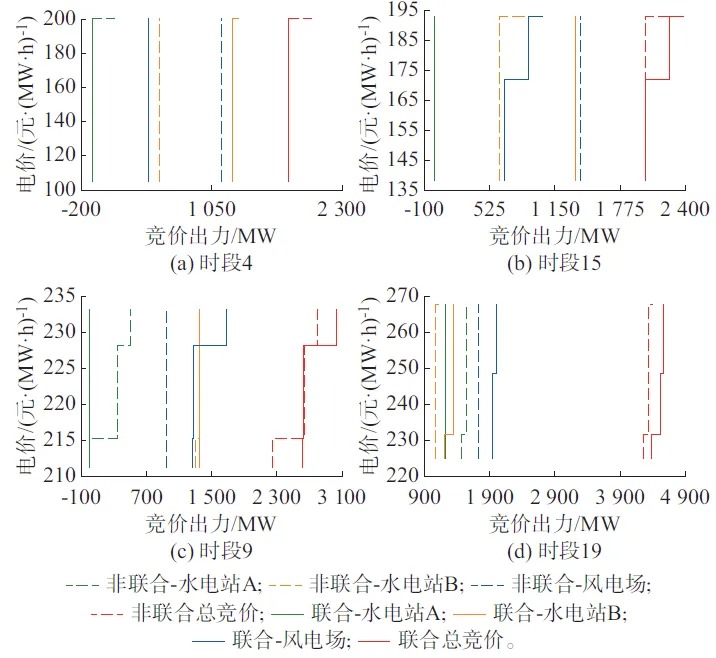

对比分析汛期来水颇丰、水电调节能力较好情况下的日前市场竞价策略,如图3所示。汛期水风联合竞价由于水单站在电价谷时段的来水颇丰使得水电可调节能力能够满足风电的灵活性需求,因此相较于风电非联合竞价,风电联合竞价出力增加,从而谷时段的联合竞价总出力要大于非联合总竞价出力。而电价峰时段由于非联合条件下的水电日前市场竞价出力均已达到了其出力上限,即使联合竞价水电在该时段也无额外调节能力,所以风电在联合与非联合条件下的竞价出力无明显差异。

图3 汛期来水条件下的日前市场竞价曲线

3.1.3 汛枯期出力过程分析

枯水期电站A的竞价出力对整个梯级水电可调节能力至关重要,实时出力也是同理。水风联合条件下“风电优先履约,水电进行调节”的履约方式除保证了风电尽可能消纳外,也使得水电可更为灵活地调整其出力过程,枯期来水不足条件下,电站A在电价较低时段可降低出力以留存水量至较高时段。汛期水电调节能力主要体现在谷时段,电站在第1个电价谷时段降低出力蓄水以提高发电水头带来的后续效益远高于其增大出力带来的当前效益。水电站在枯汛期的出力过程见图4。

图4 水电站在枯汛期的出力过程

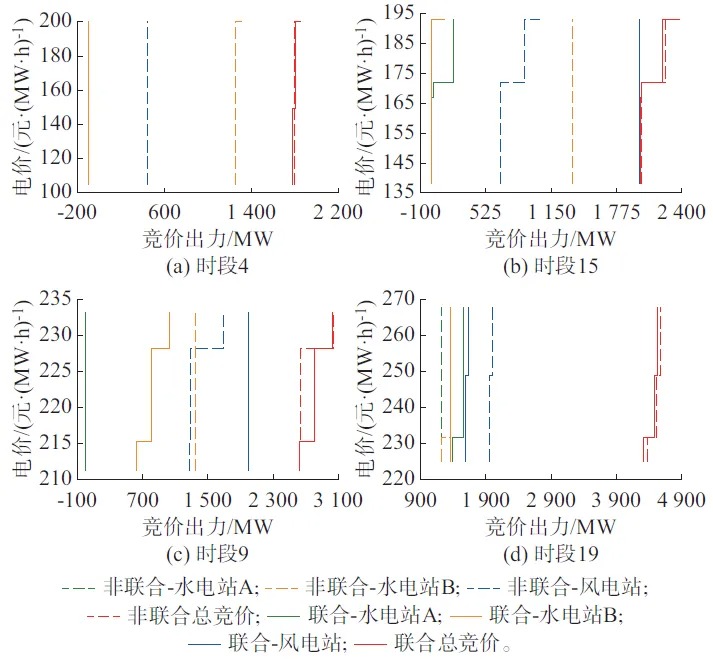

3.2 决策者风险偏好对竞价策略的影响

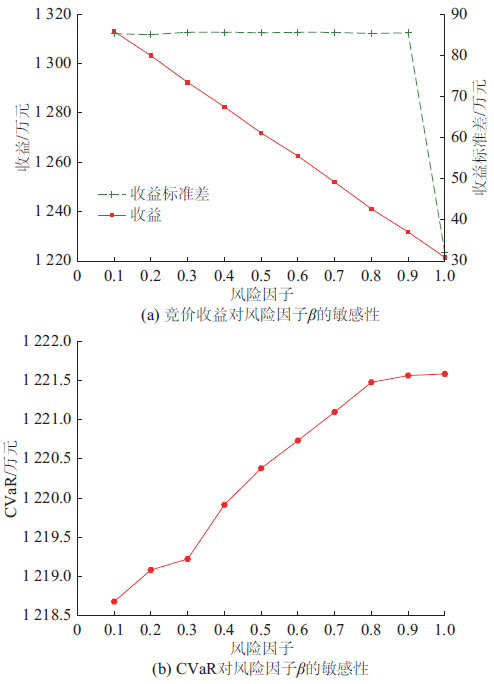

决策者风险偏好对竞价策略有着显著影响,见图5。相较于风险中性竞价策略,风险规避条件下水电进一步降低日前市场竞价出力,这是因为水电竞价出力的降低可保证其具备更灵活的调节能力,从而降低不确定性导致的收益风险,风电则采取低报价方式降低不中标的风险。但与之对应的市场收益也会降低。因此决策者参与现货市场竞价时需要综合考虑自身对收益和风险的权衡制定合理的竞价策略,见图6。

图5 不同风险偏好竞价曲线比较

图6 收益、收益标准差及CVaR对β的敏感性

3.3 基于Shapley值的分配方法分配收益

分配后的风电收益和水电收益均要大于单独竞价的收益,如枯期水电单独竞价收益为688.79万元,分配后竞价收益为691.04万元;风电单独竞价收益为631.05万元,分配后竞价收益为633.3万元。

04 结语

本文采用随机规划理论将决策过程构建为两阶段随机规划模型,决策过程中涉及的日前电价、风电实时出力等多种不确定性参数采用拉丁超立方、K-means聚类和笛卡尔积组合方法生成典型场景集描述,不确定性参数导致的收益风险以CVaR评估,决策者风险偏好以风险因子纳入决策过程。通过西南某省两个梯级水电站和风电站进行实例分析,得出如下结论:

1)根据决策者不同风险偏好生可成不同的日前市场竞价策略以及水电实时调度过程,能够对水风联合竞价主体制定现货市场两阶段决策时提供有效参考。

2)无论枯期还是汛期,水风联合竞价相较于非联合情况都能在提高市场收益的同时降低不确定性导致的收益风险,收益增益来源于日前市场更为激进的竞价出力,风险降低来源于偏差电量的减少,根本原因在于梯级水电灵活的调节能力弥补了风电出力的不确定性,还可将电价较低时段的水量留存至电价较高时段。

3)决策者风险偏好对竞价策略有显著影响,决策者风险规避条件下的日前市场竞价出力总是小于等于风险中性条件的竞价出力,这是因为风险规避条件下决策者可降低日前市场竞价出力从而降低偏差惩罚,此外风电还可采取低报价的方式降低中标风险。

评论