据储能界了解到,

一、核心结论

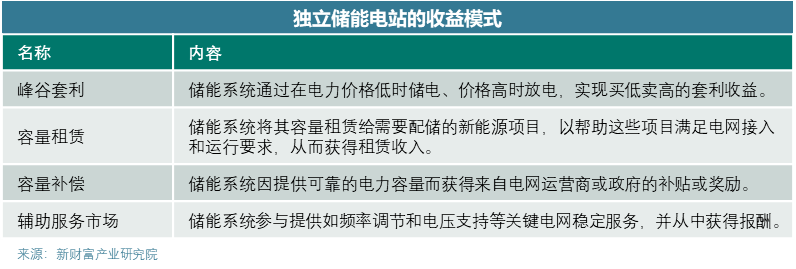

我国独立储能电站的收益方式包括电力现货/中长期市场交易、容量租赁、容量补偿和辅助服务市场。在绝大多数未开展电力现货市场的省份,独立储能电站多为容量租赁+辅助服务的模式,主要依赖容量租赁,容量补偿仅存在于少数省份;而对于山东这类电力现货市场的先驱省份,则采用容量租赁+现货市场+容量补偿的模式。

收益模式、建设成本与电芯使用寿命是决定独立储能电站项目收益的核心因素。据测算,一座100MW/400MWh的30年独立储能电站在电芯使用寿命为10年的前提下,当度电综合收益在0.6元/度以上、建设成本在0.6元/Wh以下时,独立储能电站能够保持15%以上的资本金内部收益率,二者每单位变化0.1元,相应的资本金内部收益率将变化8%左右,影响较大。

当前难点与堵点主要集中在辅助调峰、容量租赁、容量补偿等收益来源存在长周期不确定性,对地方政策及电网调度的依赖性较高,对电力现货市场的探索有待加快。同时,电力现货市场真正形成后的电价差暂时未知,每个地区每个时间段的真实电力供需情况各不相同。就当前已开放电力现货市场的地区来看,度电差价在0.2-0.5元附近,距离0.7元/度的理论盈利基准上尚一定差距。此外,电芯的使用寿命也有待时间验证,电芯成本占到全项目的40%-50%,若按当前理想的每十年更换一次储能电芯,当年增加的建设成本需要以往多年的盈利现金流来覆盖,这将直接影响项目整体收益率。

面对未来,相信短期内电池的运行寿命能够得到拉长,叠加对电力现货市场的探索加深,独立储能项目的收益率能够得到提升,新型储能装机真正实现经济性驱动。

二、独立储能电站收益测算

1.收益模式

独立储能电站作为电力系统中的重要部分,拥有多样化的盈利模式,以适应不同的市场环境和满足各类能源需求。其主要收益方式包括电力现货/中长期市场交易、容量租赁、容量补偿和辅助服务市场。

容量租赁是当前绝大多数省份独立储能电站的主要收入来源之一,受益于2020年以来快速推进的风光建设需要10%-20%的强制配储。受成本端的影响,风光电站投资者更多的采取租用独立储能电站的模式,租赁费用一般为200元/KW/年。理论上一座100MW的独立储能电站的年收益为2000万元,但受到实际租用率、租用价格和租用年数的影响,难以长期保证。

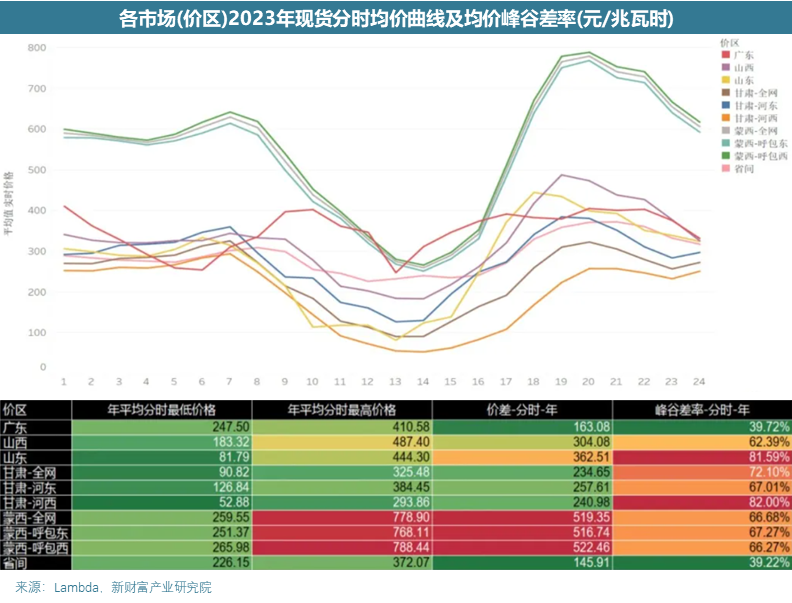

现货电能量市场是储能电站收益的最终模式,当前仅山东、山西、广东、蒙西、甘肃这五个地区实现了长周期连续结算试运行。根据兰木达Lambda的数据,2023年山东省电力现货市场的年平均价差约为0.36元/度,仅低于蒙西地区。除了这些地区之外,多数省份采用传统的中长期市场分时电价模式,独立储能电站能够从中实现峰谷套利。该模式纸面收益较高,但实际上网电价及电量调度并不由自己决定,仅峰谷套利而非自用情况下的自主性较低。

容量补偿是少数省份给予独立储能电站的一种补贴形式,各省份情况有所不同。就山东省而言,一座100MW/200MWh的独立储能电站的年收入约为1000万元。

辅助服务市场包括辅助调峰、一次调频、二次调频、备用电力等等,与现货市场不同时进行。

总体而言,在绝大多数未开展电力现货市场的省份,独立储能电站多为容量租赁+辅助服务的模式,江苏则增加了迎峰度夏度冬的调用补贴;而对于山东这类电力现货市场的先驱省份,则采用容量租赁+现货市场+容量补偿的模式。

2.建设成本

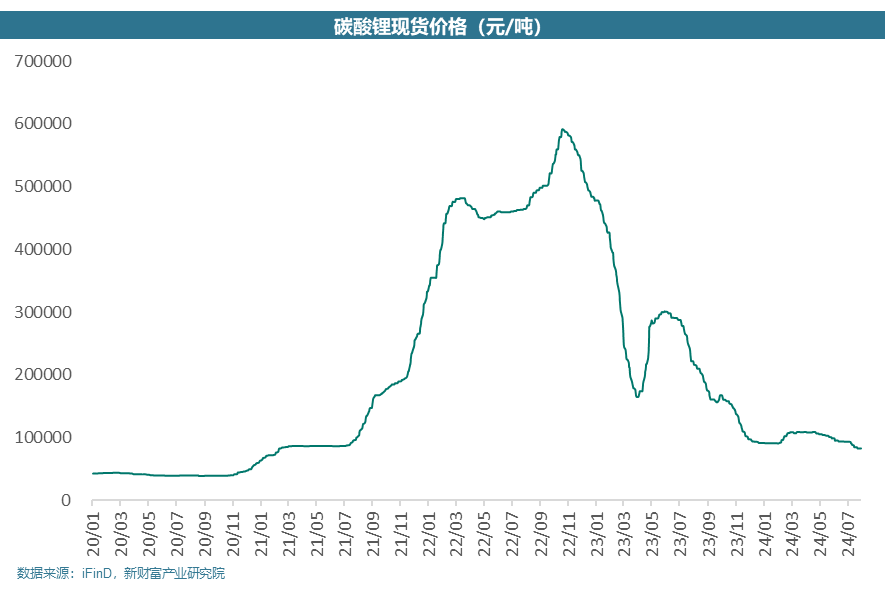

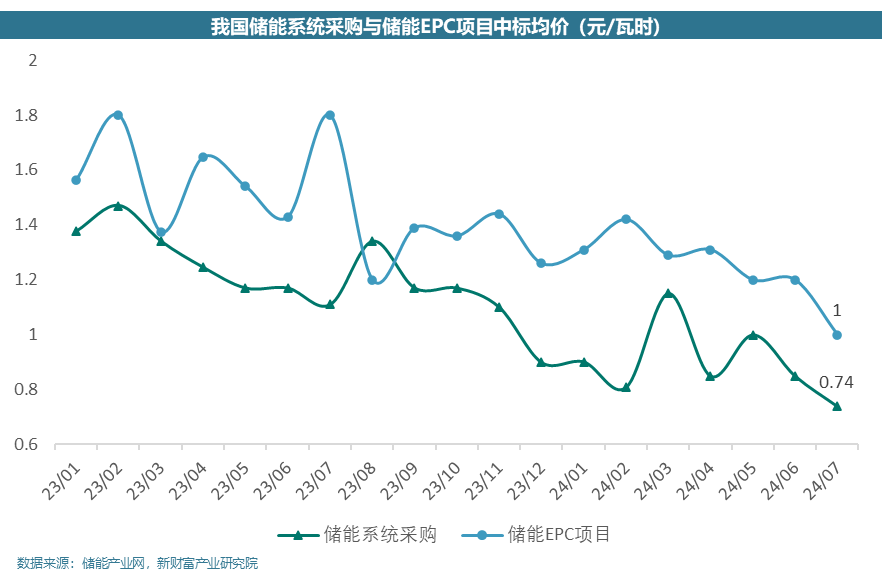

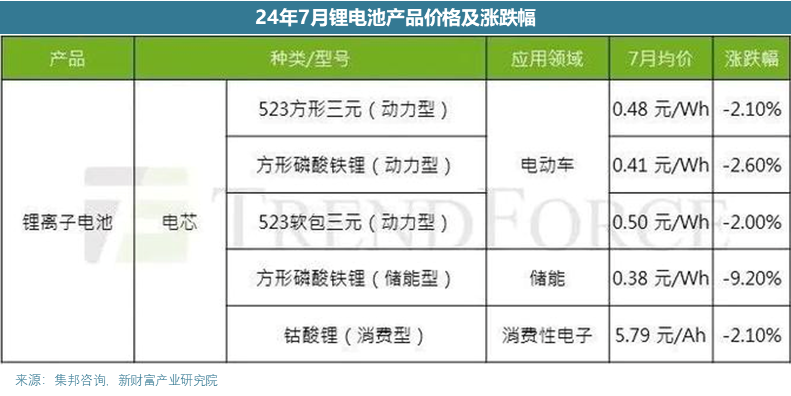

成本方面,随着碳酸锂价格的不断走低,今年年内储能系统价格存在20%的下跌。

根据储能产业网的数据,7月储能系统EPC均价为1元/Wh。其中,4h储能系统EPC中标均价为0.66元/Wh;2h储能系统EPC中标均价为0.96元/Wh;1h储能系统EPC中标项目只有1个,单价为1.608元/Wh。

3.使用寿命

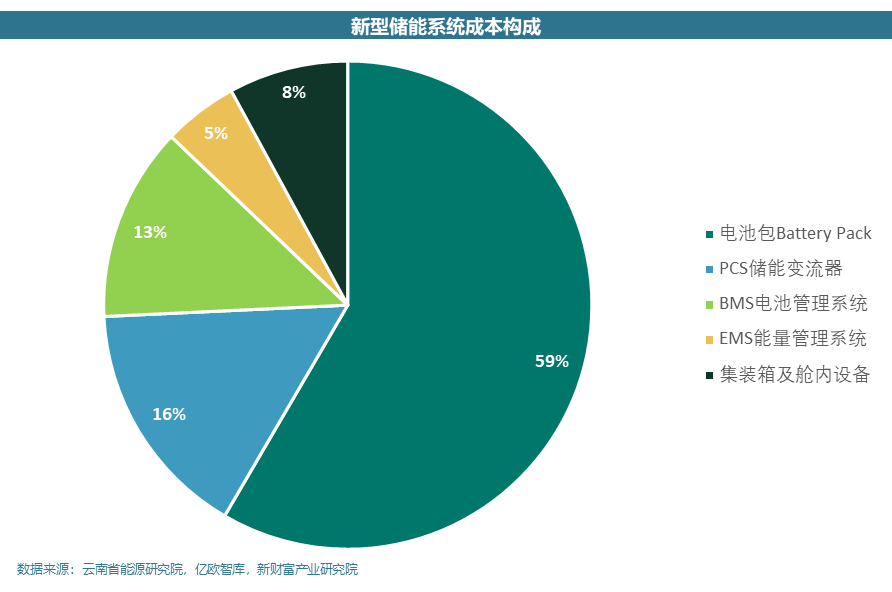

与光伏电站不同,独立储能电站在30年的全生命周期中可能涉及到多次的电芯替换,这将产生较大的资本支出。根据集邦咨询的数据,7月储能型方形磷酸铁锂电芯的价格为0.38元/Wh,预计今年价格将维持在0.35-0.38元/Wh。若按4h储能系统EPC价格来计算,电芯的价格将占到初期建设成本的一半。

因此,储能电芯的使用寿命是需要关注的重点。

储能系统按照储能时长可分为容量型、能量型、功率型和备用型。容量型通常要求储能时长不低于4小时,适用于削峰填谷或离网储能等容量型储能场景;容量型的储能时长一般在1到2小时之间,可以提供调峰调频和紧急备用等多重功能,满足复合储能场景的需求;功率型的储能时长较短,一般在15至30分钟,主要应用于辅助AGC调频或平滑间歇性电源功率波动等功率型储能场景;备用型主要用于电网突然断电或电压跌落时提供紧急电力,储能时长一般不低于15分钟,适用于数据中心和通讯基站等备用电源场景。

一般意义上的新型储能讨论的是4小时以上和1-2小时的储能系统,二者对使用寿命的指标有所不同。

短时间的储能系统更看重循环寿命,循环寿命指的是电池可以进行充放电的次数,直到其性能下降到某个特定水平(通常为初始性能的80%)。根据南网储能24年3月的投资者交流信息,其目前采购的磷酸铁锂电池单体均要求使用寿命循环次数不小于6000次。若按两充两放计算,约可使用10-15年。

长时间的储能系统则更看重日历寿命,日历寿命是指电池在非频繁使用或间歇使用期间的寿命。即使电池不经常被充放电,随着时间的推移,电池性能也会逐渐衰减。23年底的一篇论文《锂金属电池的日历寿命:加速老化和失效分析》表明,锂金属电池在中等老化条件下(开路电压、70% SOC、25C 和 10 psi)的日历寿命预测可达31个月到13.6年。该论文数据的锂电池日历寿命的中间值为7.5年。

由于新型储能的发展刚刚开始,对储能电芯的实际寿命还没有大容量的样本统计,这里我们假定一座100MW的4小时储能系统的使用寿命为10年,年衰减率为2.40%,分别应于第0年/第10年/第20年进行电芯更换。

4.假设与测算

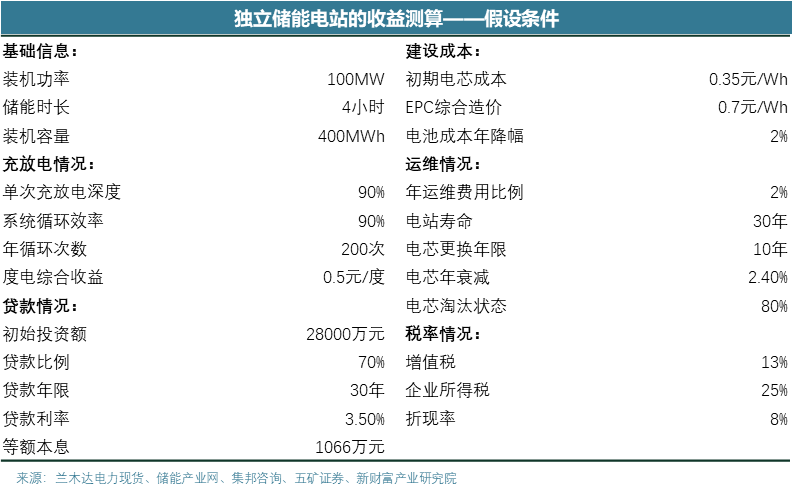

面对未来,我们对一座100MW/400MWh的独立储能电站进行30年生命全周期的收益测算。

收益方面,根据五矿证券的数据,以当前山东省为例,现货市场收益约0.35元/度、容量租赁约0.1元/度、容量补偿约0.08元/度,综合度电收益约为0.5元/度以上。建设成本方面,根据储能产业网和集邦咨询的数据,我们假定4小时储能系统EPC的价格为0.7元/Wh,储能电芯的价格为0.35元/Wh,储能电芯的价格以每年2%的幅度下降。使用寿命方面,我们假定4小时储能系统的使用寿命为10年,年衰减率为2.40%。

基础信息方面,假设单次充放电深度为90%,系统循环效率为90%,年循环次数暂按200次,年运维费用比例为初始建设投资的2%,贷款比例为70%,贷款利率为3.5%,根据以上假设条件进行测算。

经计算,该100MW/400MWh独立储能电站的资本金内部收益率为4.94%,项目净现金NPV为-1082万元,项目投资为负,不具备经济可行性。实际项目方面,南网储能24年3月投资者交流的信息显示,“公司目前投运的新型储能站都是示范项目,项目资本金内部收益率约为5%,收益稳定”。

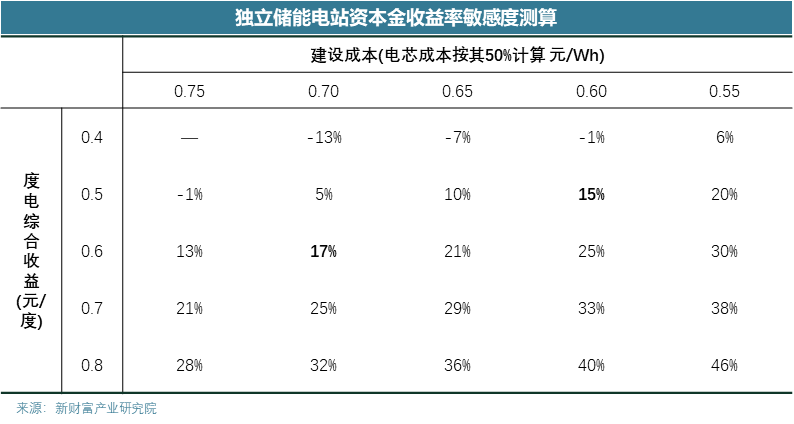

该模型仅为初步简易测算,税收优惠、充电成本、运维费用、当年电芯成本等诸多方面未完全考虑,此处仅做核心影响因子判断。实际上,该模型与设置的几个参数有极大关系,主要包括度电综合收益、建设成本和使用寿命。

根据敏感度测算,在电芯使用寿命为10年的前提下,当度电综合收益在0.6元/度以上、建设成本在0.6元/Wh以下时,独立储能电站能够保持15%以上的资本金内部收益率,二者每单位变化0.1元,相应的资本金内部收益率将变化8%左右,影响较大。

三、当前难点与堵点

1.电力现货市场未全国开放,辅助调峰等收益存在变化可能

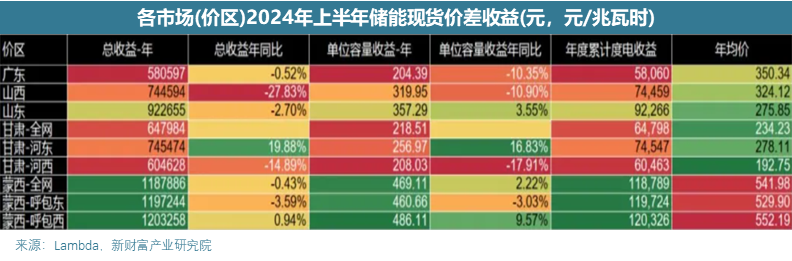

根据兰木达Lambda的数据,山东、山西、广东、蒙西、甘肃这五个电力现货市场长周期连续结算的地区中,年均度电价差约为0.2-0.5元/度,远低于峰谷电价差距。多数省份的独立储能电站收益需要依靠辅助服务(主要是调峰)、容量租赁和容量补偿。

容量租赁受到风光建设的影响,随着未来储能电站的增多和新能源自身配储,该部分收益难以长期保证。据了解,当前该部分收益已降至150元/KW/年左右,并且,是否100%出租以及合约年数也存在不确定性。

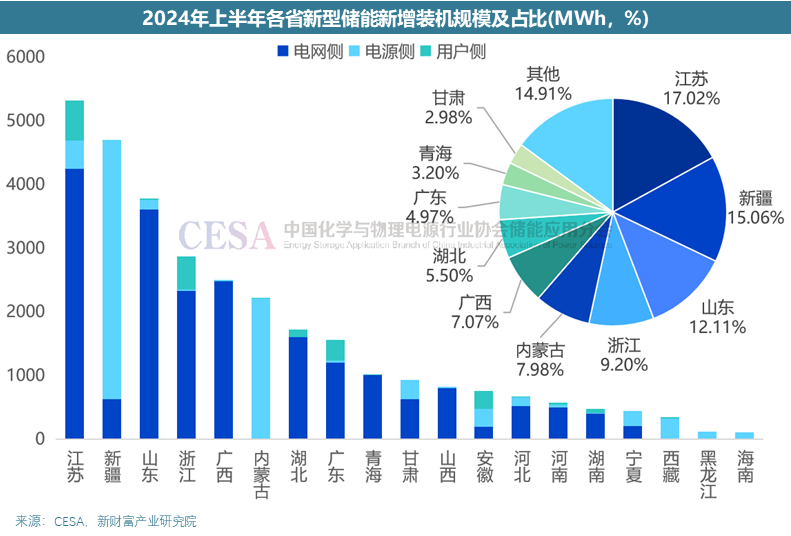

容量补偿当前仅在少数省份执行,是当地政府对新型储能的补贴政策,短期有效性较强。例如,今年6月,江苏省出台了针对新型储能项目的容量补贴政策,在2023年至2024年期间,对于与电力调度机构签订并网调度协议的独立新型储能项目,在迎峰度夏(冬)期间(1月、7-8月、12月),依据其放电上网电量给予补贴,补贴标准为0.3元/千瓦时。2025年至2026年1月,补贴标准退坡至0.25元/千瓦时。按照此次政策,每年有4个月可享受0.3元/度的调度补贴,简单折算年均收益可提升0.1元/度,对资本金收益率提升明显。根据中国化学与物理电源行业协会储能应用分会(CESA)的数据,今年上半年江苏省新型储能装机超过5000MWh,占全国17.02%,居全国首位。但是,补贴政策仅为短期的鼓励性措施,无法长期执行,可类比此前光伏发电10年代保价保量的上网电价,持续性较低。

辅助调峰或者上述江苏地区迎峰度夏度冬调用补贴本质都是独立储能电站进行峰谷套利的路径之一,总体而言,其对政策及电网调度的依赖性较强,虽然当前效果明显,但长周期维度上依然存在不确定性,缺乏自主可控性,投资意愿较弱,以上种种因素导致当前对电力现货市场的关注度越来越高。

2.电站生命周期较长,现货市场真正形成后的电价差未知

现货市场可以说是能源转型背景下电力交易的最终形态,但是,电力现货市场真正形成后的电价将如何演绎?每个时间段每个地区真实的电力供需情况如何?每年风光发电、独立储能、工商储等新生事物的巨大增幅对现货市场的影响如何?峰谷电价是否还能维持当前超过1.2元/度的高位还是甚至走向更高?这些问题在当前依然没有明确答案,这或许也是我国表前储能和工商储今年装机有所放缓的原因之一。

另一方面,独立储能电站的生命周期较长,一般在20-30年,长周期投资需要的是确定性较高的现金流。就当前兰木达Lambda的数据,24年上半年各价区均价除蒙西价格上涨外,其他价区价格均下降,独立储能收益也比较一般。山东2024年上半年的独立储能年度累计度电收益为9.2万元,属于除蒙西外的最高水平,但年均价仅为0.276元/千瓦时,相较2023年全年平均的0.363元/千瓦时下降较多。

3.电芯成本占比较高,电池使用寿命有待时间验证

此外,由于储能电芯的成本占比较高,电池使用寿命决定的更换频次也将直接影响储能项目的收益率。

据了解,储能电芯占电池包成本的70%左右,而电池包占据整个储能系统的60%以上,总体电芯将占据储能项目初期投资的40%-50%,而这部分是需要周期更换的。此前的收益测算模型已经可以看到,每十年更换一次储能电芯,当年增加的建设成本需要以往多年的盈利现金流来覆盖,这将直接影响项目整体收益率。

根据五矿证券的报告,“近两年行业对于功率型储能的日历寿命预期是10年,但实际运行寿命平均不足3年,对于能量型储能的日历寿命预期是15年,但实际运行寿命平均不足8年”,实际运行寿命远不及预期。但是,好在该问题仅为技术问题且当前各大企业开始对电池衰减率投入足够重视,相信未来短期内电池的运行寿命能够得到拉长,叠加对电力现货市场的探索加深,独立储能项目的收益率能够得到提升,新型储能装机真正实现经济性驱动。

评论