据储能界了解到,2024年9月24日至26日,Solar 一、电池储能系统的资本支出大幅下降(CAPEX)

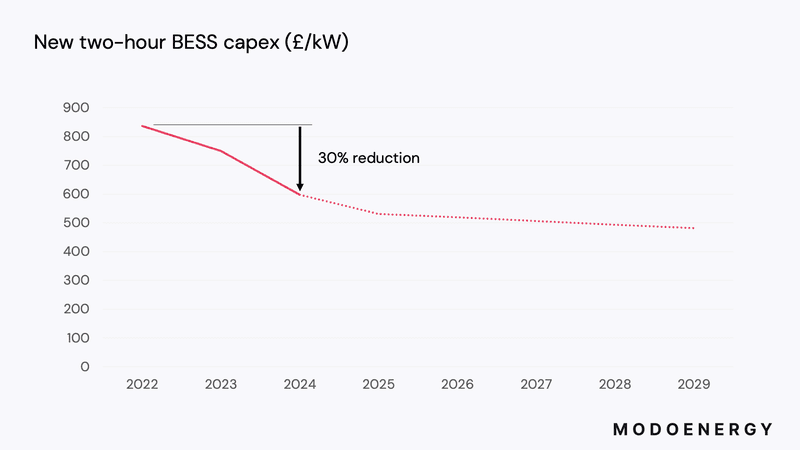

在过去两年中,建设新的电池储能系统的成本下降了30%。

2022年,一个新的两小时系统的建设成本超过80万英镑/MW。2024年,这一数字为60万英镑/MW。

预计投资成本将持续到2025年及以后。

二、较低的资本支出抵消了较低的收入

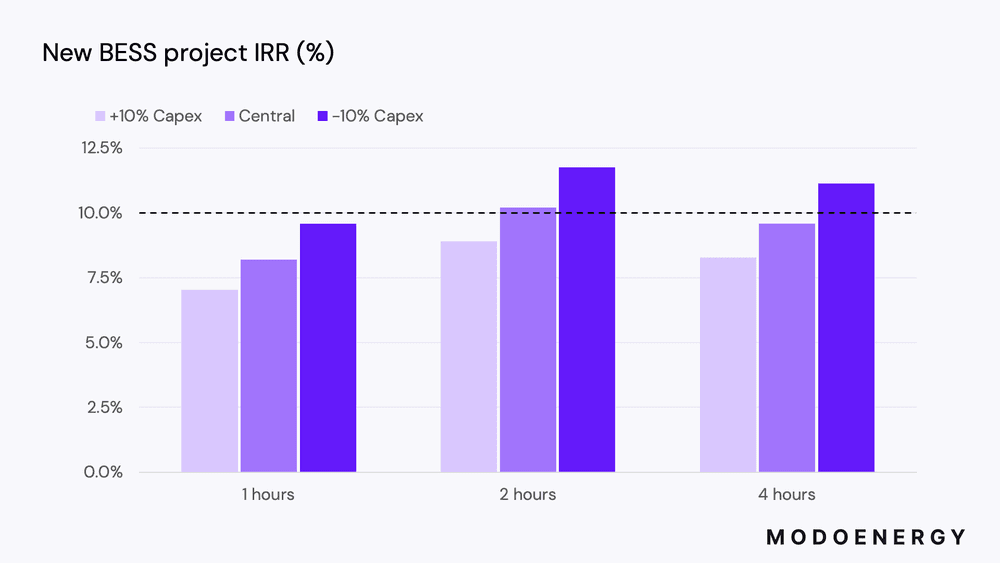

较低的资本支出很重要,因为电池储能收入在过去两年中下降了三分之二,降低了未来预期;

电池成本20%的波动可以使项目内部收益率(IRR)变动4% - 这意味着尽管收入下降,许多新项目现在可能具有投资价值;

这些资本支出的减少甚至可以使超过两小时的储能系统变得可行;

三、电池储能系统的建设速度低于预期...

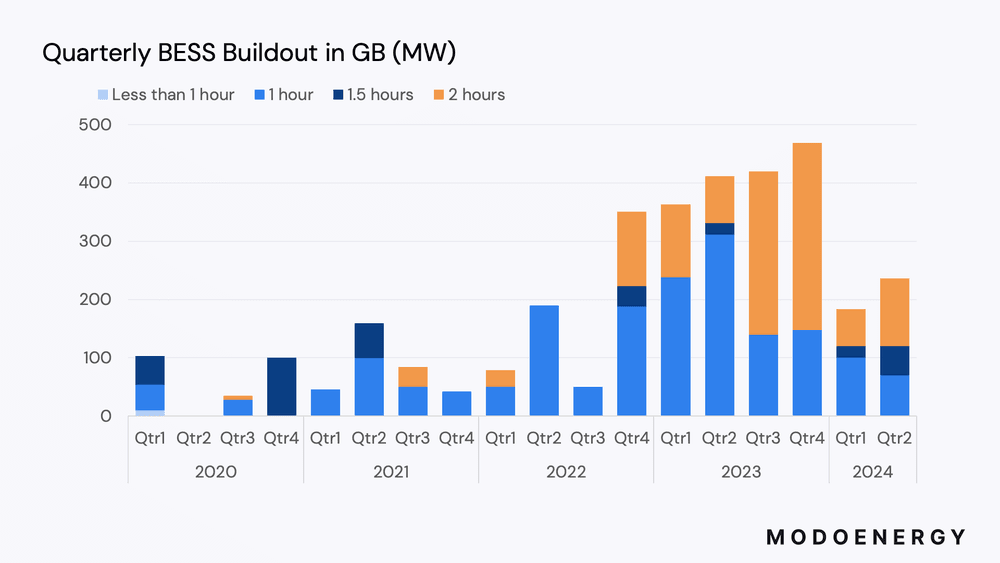

资本支出的减少对英国长期电池储能部署有利,但2024年的建设速度低于预期。

2023年全年,每季度新增容量不断增加,全年新增BESS容量超过1.5 GW。

然而,2024年每季度的新增容量不到2023年的一半。这主要是由于许多系统完全连接到电网的延迟所致。

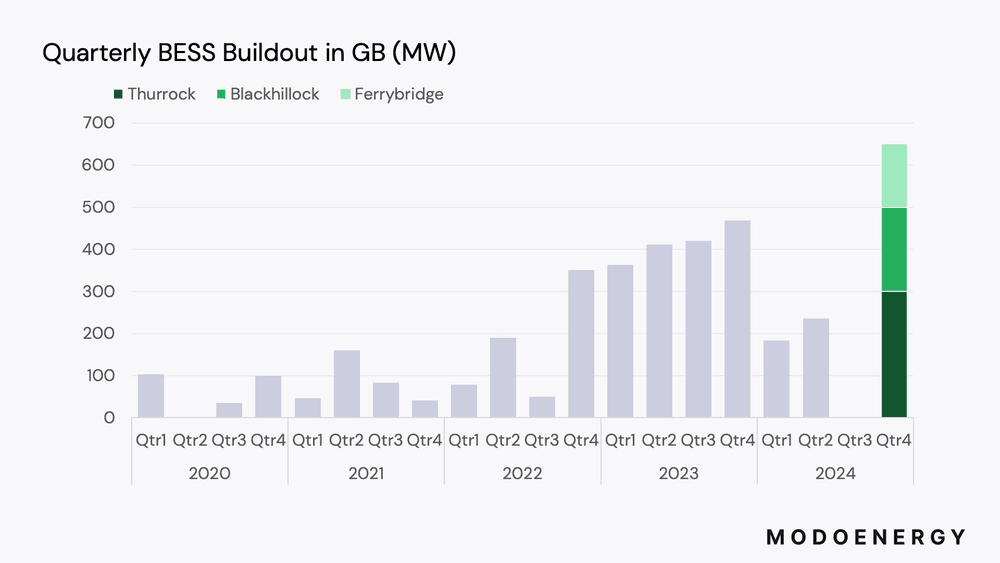

但大型储能系统BESS的到来可能改变这一局面

目前,英国最大的电池系统为100 MW,但更大系统的到来可能会改变2024年的局面;

Ferrybridge、Blackhillock和Thurrock可能在年底前全部投入运营,它们之间将带来总计650 MW的新增容量。

如果这些项目如期投产,可能会迅速挽救原本表现不佳的新增电池容量数量。

四、资本支出减少+衰减为储能扩容带来便利

资本支出的下降也为现有储能系统的扩容开辟了新的选择,这可以改善储能系统的衰减;

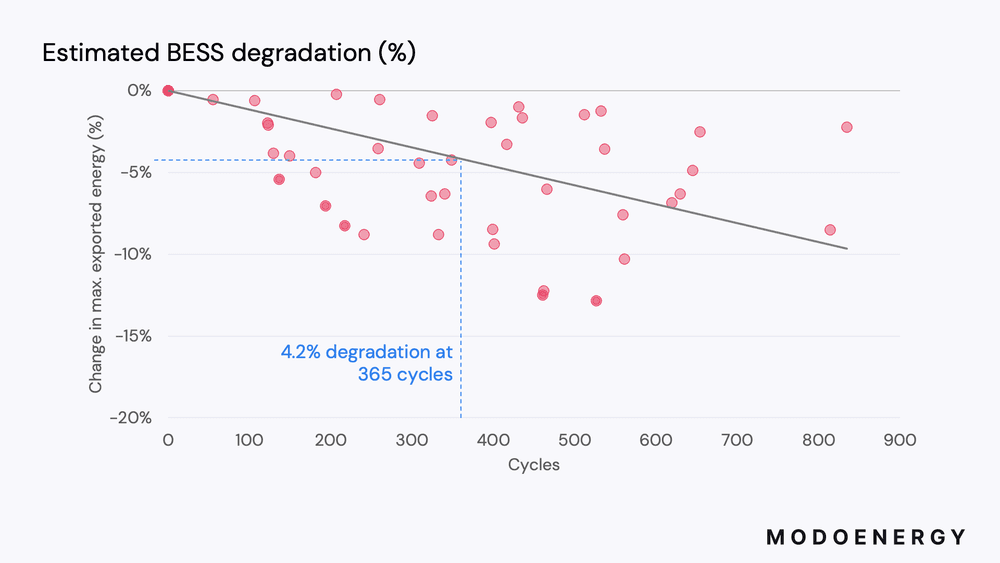

储能容量衰减数据并非公开可得,但我们使用计量发电数据进行了估算。

平均而言电池在365个Cycle循环后能量容量减少4.2%,这与许多衰减曲线一致。

对于衰减比较严重的储能系统,扩容现在可能是一种可行的策略。

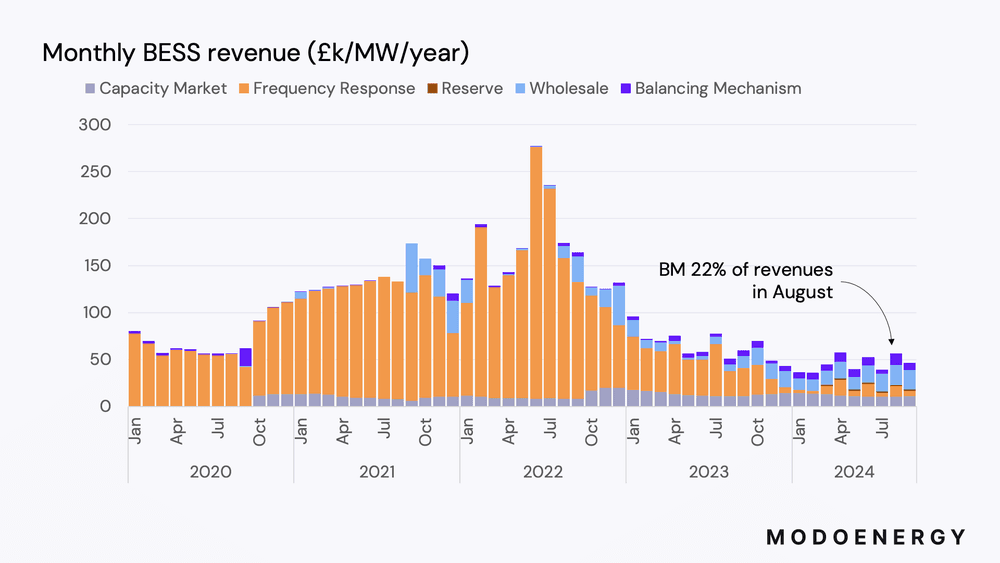

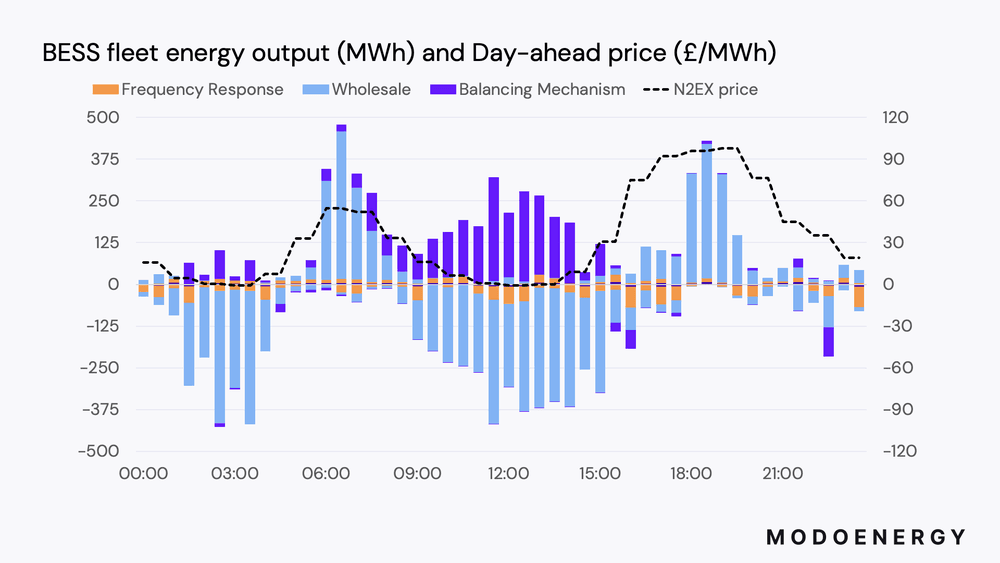

五、收入:频率响应 - 批发交易 - 平衡机制?

在过去两年中,电池收入下降了60%以上,主要是由于频率响应市场的饱和。

历史上调频服务占电池收入的90%以上,但现在它们只是一个次要组成部分,被更多的套利和平衡机制收入所取代。

特别是平衡机制收入在2024年增长,并在8月达到历史最高水平,占车队收入的24%。

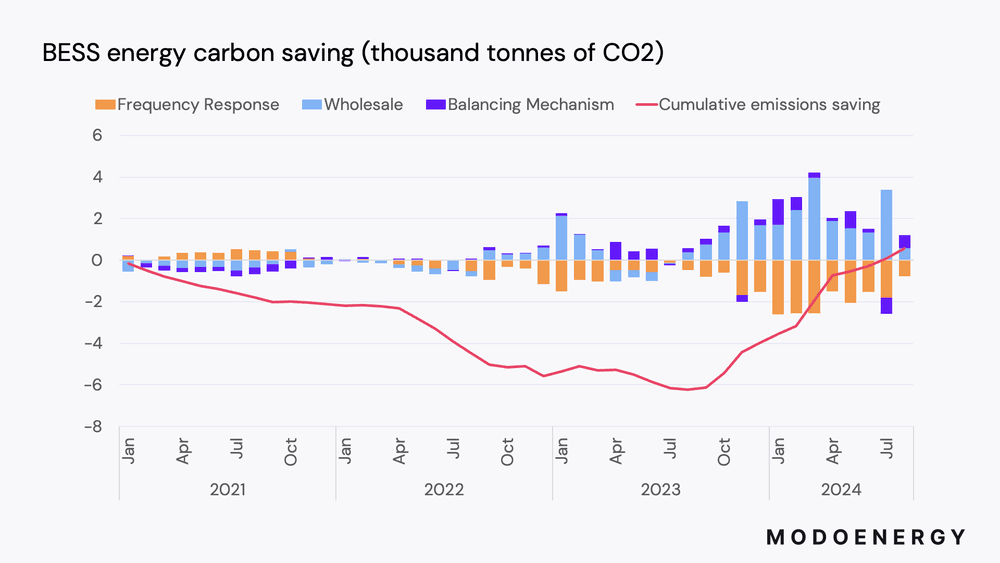

六、更多能量套利意味着电池储能带来更大的碳减排

从频率响应转向基于能源套利的收入流意味着电池现在通过能量的充放来节约碳排放。

在执行频率响应时,电池的能量输出与电网的碳排放强度不太一致,导致电网碳排放净增加。

然而,自2023年9月以来,由于转向批发交易和平衡机制,这些能量输出现在正在节约碳排放。

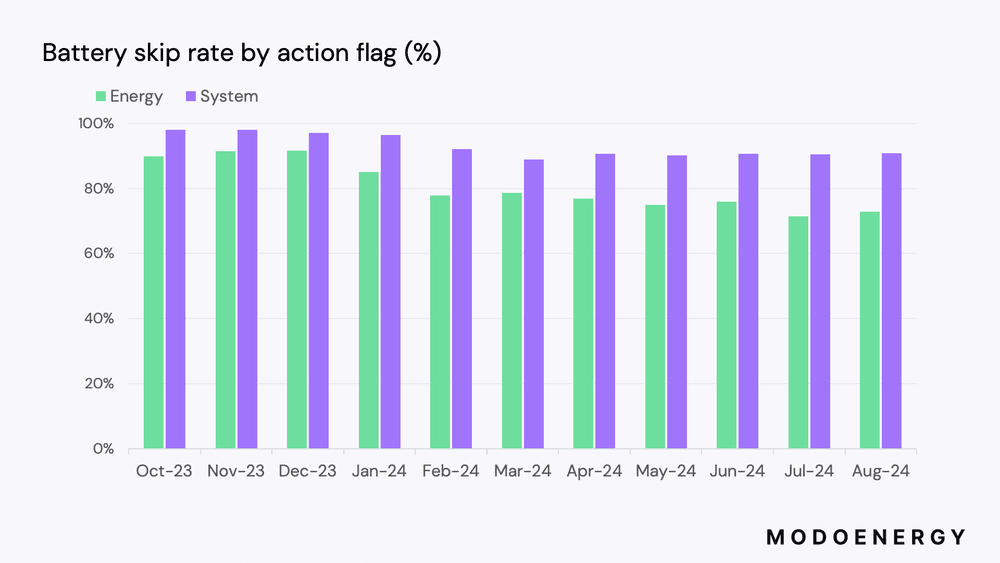

七、跳过率有所改善 - 但还有很长的路要走

在平衡机制中,2024年的跳过率有所改善 - 从2023年的90%以上降至8月的约75%。这导致调度到电池的能量增加了2.5倍。

然而,能源和系统标记(约束)行动之间存在一定分歧。前者的跳过率有所改善,而后者的跳过率仍为90%。

这是因为系统行动尚未使用通过开放平衡平台引入的新技术,这意味着调度仍在使用手动、效率较低的流程。

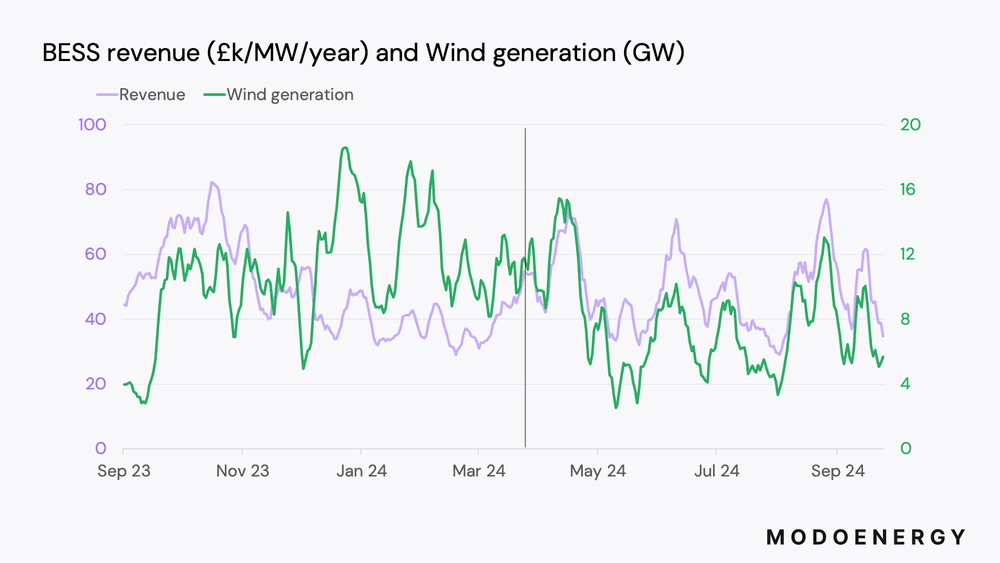

八、BESS储能收益现在与风力发电相关联

自2024年4月以来,电池收入与电网上的风力发电量密切相关。基本上,当外面风大时,电池就能赚更多钱。

今年高风力发电导致负价格次数创纪录,提高了电池从交易中获得的价值。

同时,高风力发电也推动了对电池提供的灵活性的更大需求 - 无论是在频率响应服务还是在平衡机制中。

而风大的日子现在看到电池做这样的事情。

9月10日,电池赚取了自2023年10月以来单日最高金额。

那天,由于批发价格形态,电池有两个可能的交易机会。

系统要求意味着电池在白天中间也被调度用于大量上行灵活性,抵消计划中的充电。这是为了平衡苏格兰被削减的风力发电。

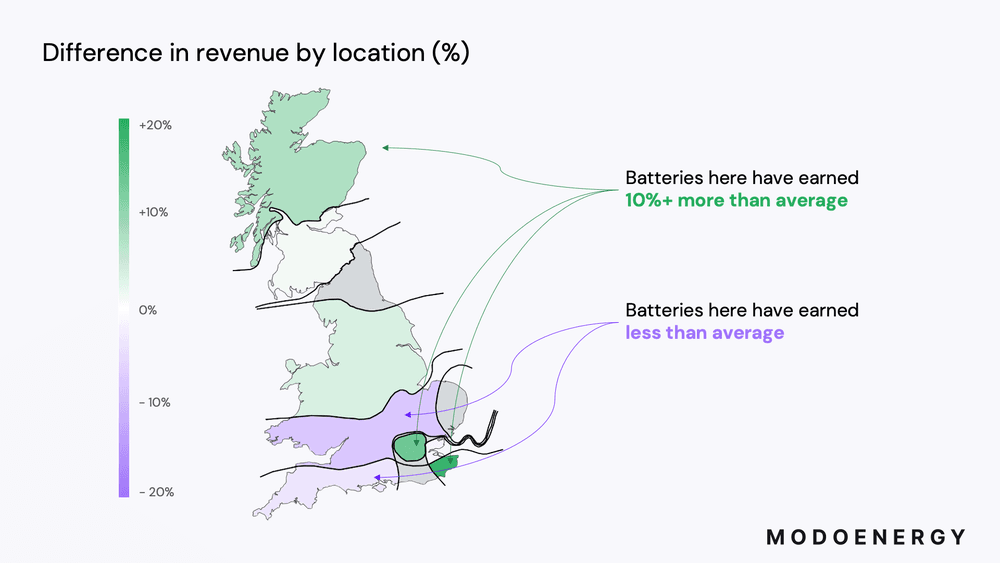

九、电池储能收入越来越具有地域性

平衡机制是具有地域性的,其对电池重要性的增加意味着收入也越来越具有地域性。

苏格兰北部和英格兰东南部的电池赚得比平均水平多。

同时,英格兰中部和西南部的电池赚得比平均水平少。

随着新的发电和输电容量投入使用,地域性需求发生变化,这些模式也可能改变。

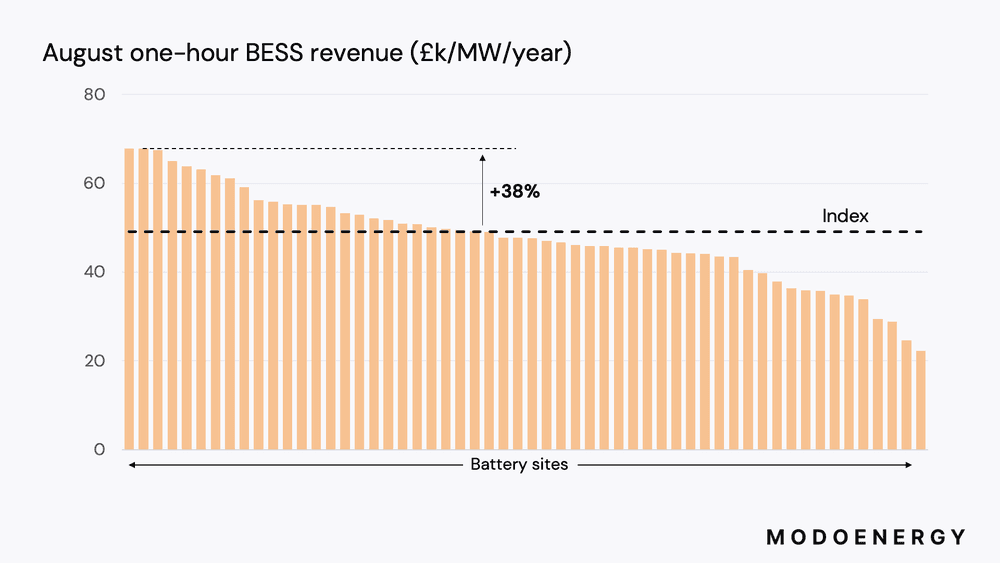

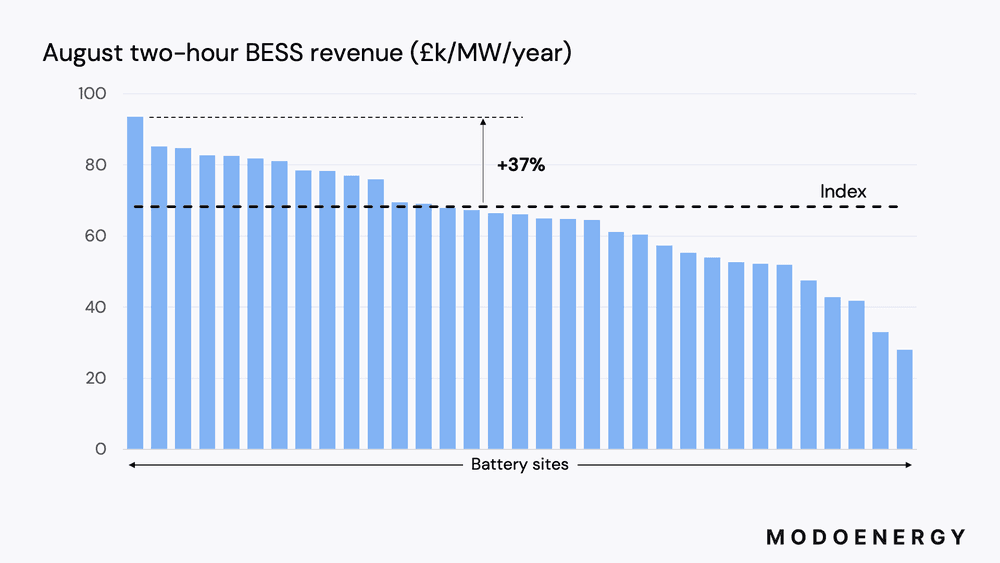

十、并且资产之间的差异越来越大

从频率响应转向套利,尤其是因为这些新的地域性元素,意味着个别电池之间的收入差异越来越大。

8月,收益最高的一小时电池比一小时指数多赚38%。

两小时电池也存在同样的模式。8月,收益最高的两小时电池比两小时指数多赚37%。

收入差异来自于位置,但也来自优化策略。

充放电循环是收入的重要驱动因素,8月份表现最好的一小时和两小时电池的充放电循环次数最多。

额外信息...

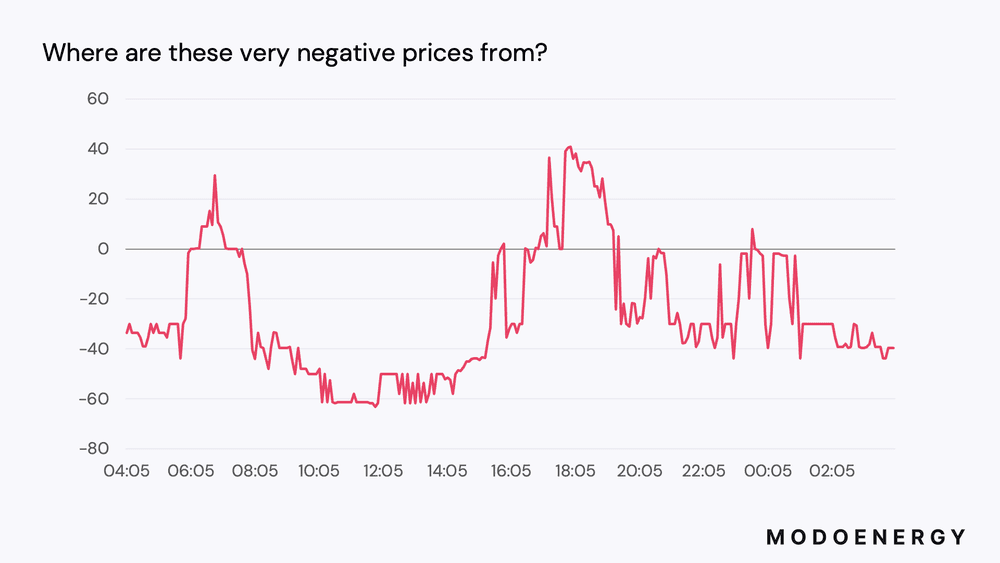

这些是澳大利亚维多利亚州最近一天的价格。

今年,欧洲大部分地区出现了创纪录的负价格,但这与澳大利亚正在发生的情况相比还是小巫见大巫。

评论