据储能界了解到,

8.1%

2024年上半年中国电力需求同比增幅

337GW

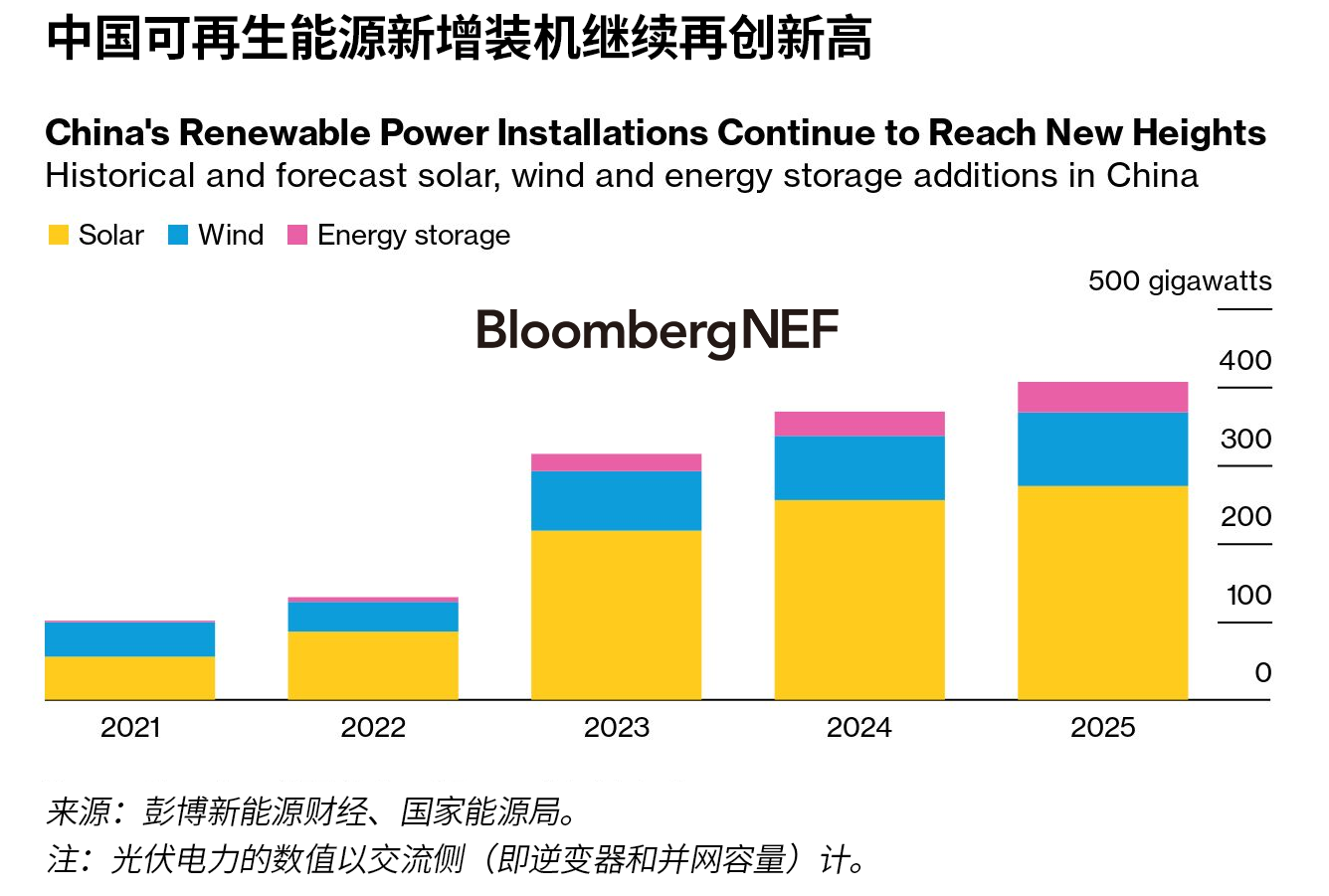

彭博新能源财经对2024年中国风电和光伏新增装机容量的预测

6%

与2023年平均水平相比,中国2024年上半年中长期电价跌幅

中国提前六年实现了2030年风电和光伏装机容量达到1.2TW的目标。尽管可再生能源新增装机容量激增,但中国仍未走上实现2025年气候目标的轨道,突显平衡能源安全与脱碳的挑战。展望未来,支持终端用户对可再生能源需求的政策已经出台。碳市场有望扩大。然而,由于需求上升缓慢且项目面临严重延误,清洁氢面临现实考验。

电力需求和供应:

在汽车和电子行业强劲增长的支持下,2024年中国用电量将增长6.5%-7%。2024年上半年,风电和光伏在电力结构中的份额已经上升至19%。2023年风电和光伏新增装机容量创下历史新高。火电机组已经扩大以满足日益增长的需求,但随着中国增加更多的可再生能源,从长远来看,这些电厂将逐渐承担灵活发电的角色。

清洁能源:

彭博新能源财经预计,中国2024年将新增337GW光伏和风电装机容量(交流侧),其中上半年已建成128GW。增长动力包括中国西北和华北地区的GW级可再生能源项目以及东部地区的工商业光伏热潮。政策要求将推动中国在2024年新增31GW/70GWh的储能。核电部署正在加速。

化石燃料:

由于水力发电反弹,今年前六个月电力行业的煤炭和天然气用量受到抑制。彭博新能源财经预计,受益于强劲的冬季供暖需求,下半年天然气消费量将同比增长5%。在新能源汽车销量增加、建筑和制造业活动放缓的背景下,石油需求依然低迷。

电力和环保市场:

今年前六个月电力市场化交易增长放缓,表明需要加快市场改革。与2023年的平均水平相比,上半年中长期电价下降了6%。今年绿电的交易量预计将增长三倍,需求集中在可再生能源电力供应短缺的东部地区。与此同时,非捆绑式绿证供应过剩,使得价格处于低位。中国的碳价格较2023年下半年上涨了21%。中国打算在今年年底前将水泥、铝和钢铁行业纳入全国碳排放权交易市场,以提高市场流动性。

工业:

到2026年规划的340万吨清洁氢产能中,只有一小部分进入了工程或建设阶段。在建的大型项目都属于大型国有企业,严重依赖开发商的自我消纳。炼油和化工行业是供应的主要承购商。今年早些时候,中国对铝生产商的可再生能源消纳规定凸显了中国减少工业排放的战略举措,但这对绿电采购的直接影响可能微乎其微。

交通运输:

2024年上半年中国新能源汽车销量同比增长35%,插电式混合动力车的增速快于纯电动汽车。得益于续航里程改善、充电基础设施日益普及以及智能新能源汽车的更好用户交互体验,新能源汽车的利用率正在超过燃油车。然而,中国共享新能源出行服务行驶里程将缓慢增长。

评论