据储能界了解到,10余家中国企业争相拿单、布局,本土巨头豪掷万亿扩大储能电池产能,这些信号正在表明日本储能市场的巨大潜力正在加速释放。

10余家中国企业“抢滩”

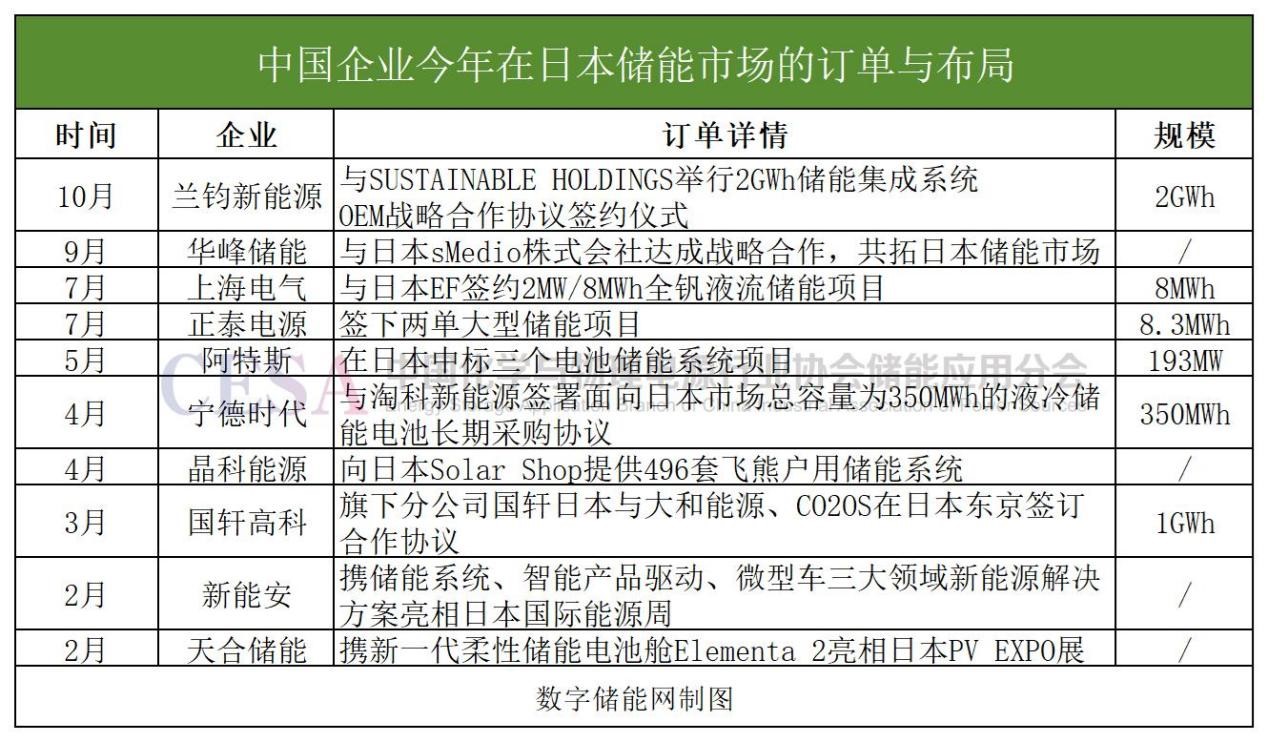

据数字储能网不完全统计,今年以来,10余家中国储能企业在日本市场拿到订单,其中包括宁德时代、上海电气、阿特斯等,兰钧新能源、国轩高科的头部企业。

10月,兰钧新能源科技有限公司与日本知名新能源开发商SUSTAINABLE HOLDINGS签订2GWh储能集成系统OEM战略合作协议,后者每年将向兰钧新能源采购2GWh以上的大储集成系统并由兰钧新能源完成集成系统的交付工作,该系统储能配置为2MW/8MWh,采用兰钧新能源量产的314Ah储能电芯。

座谈会上,双方围绕国内外储能市场,特别针对日本当前的储能市场最新动向进行了探讨,指出2MW/8MWh储能系统在日本各个市场领域有着极高的适配性,预计能够在一年内实现经济效益的稳定增长。

7月,上海电气储能科技有限公司与日本能源管理公司Energyflow Co., Ltd(“简称EF”)签约2MW/8MWh全钒液流储能项目。

EF在日本规划建造系列兆瓦级储能设施,其中一号项目为2MW/8MWh全钒液流储能电站,用于日本电力市场谷电峰用、现货交易等电力辅助服务。

该项目将是上海电气储能在日本市场第一个初具规模的并网运行储能项目,是上海电气储能目前在国外市场首个MW级全钒液流储能项目,具有里程牌意义,对于后续开拓日本市场及其他国外市场储能项目合作有典型的实证作用与示范意义。

同月,正泰电源签下日本两单大型储能项目,其中一个是位于九州熊本的3.3MWh储能集装箱项目,计划于年底完成交付。

另一个是位于北海道的光储项目,将采用正泰电源自主研发的光伏逆变器和储能系统产品,5MWh的电池集装箱可以降低单位瓦时成本,该项目也将于年底前顺利完成交付。

两大项目的落地预示着正泰电源在日本储能市场的深耕细作将迎来又一波丰收期。

5月,阿特斯阳光电力集团宣布,在日本首次长期脱碳电源拍卖(LTDA)中成功中标三个电池储能系统(BESS)项目,总容量达到193 MW。

此次中标的三个项目分别位于青森县、福岛县和山口县,预计将于2027年至2028年间投入商业运营,并将采用阿特斯储能子公司e-STORAGE最新推出的SolBank 3.0系统,为当地电力供应提供可靠的储能解决方案。

4月,淘科新能源(TAOKE GROUP)与宁德时代签署了面向日本市场总容量为350MWh的液冷储能电池长期采购协议。

同月,晶科能源也宣布向日本Solar Shop提供496套飞熊户用储能系统。

3月,国轩高科旗下分公司国轩日本与大和能源、CO2OS在日本东京签订合作协议,将共同在日本开展储能电站开发及运维等业务。预计未来2年内,该合作将引进共计1GWh的储能电池产品。

除了订单,今年以来,也有多家企业布局日本储能市场。

9月,华峰储能(Huafon ESS)与日本sMedio株式会社签署战略合作协议,双方将共同开拓日本工商业储能市场。

此前,华峰储能已成功在日本落地多个小型工商业储能项目,此次与sMedio的战略合作,是华峰储能进一步开拓日本市场的重要里程碑。

2月28日,在日本PV EXPO展上,天合储能携新一代柔性储能电池舱Elementa 2亮相,其自研的280Ah、306Ah与314Ah高密度储能专用电芯也一同展出。这也意味着天合“大、中、小”等各类储能产品正在全面走进日本市场。

早在2023年11月,天合光能就与 “日本奈良森林公司”签署了一项储能产品供应长期意向合作协议,从2024年开始,前者向后者提供超过30MWh的Elementa系列储能产品及解决方案,这是天合光能在日本的首个产业用储能项目。

此外,新能安在3月初也携储能系统、智能产品驱动、微型车三大领域新能源解决方案亮相日本国际智慧能源周。

新能安表示,对于日渐需求旺盛的日本市场需求,新能安高安全储能方案具备进入这一新兴市场的多种核心优势。

日本储能市场潜力正在释放

在多维度的政策组合拳之下,日本储能市场正在释放巨大的发展潜力。

作为世界第二大可再生能源市场,日本正加速推进新能源发电和储能技术的应用,旨在2050年前实现碳中和,并将2030年可再生能源发电所占比例提高到36%至38%,这个“2050年碳中和绿色增长战略”明确提出,将大力推广分布式能源资源。

“战略”涵盖了海上风电、太阳能、热能、氢气、燃料氨、核电和下一代住宅/建筑电力管理等14个增长潜力领域,并从产业和能源政策两个维度提出了具体行动计划。

2024年1月,日本光伏协会(JPEA)在全新碳中和要求下更新了日本光伏发展蓝图。

相较于2020年的版本,新版光伏展望将原本2050年减排80%的目标提升至碳中和,2030年光伏目标装机量从100GW增加至125GW,2050年光伏装机量从300GW大幅提高到400GW。

为了推动光伏的普及应用,日本地方政府、地方企业、新能源企业,金融机构携手合作,共同推动光伏项目与地区经济的融合发展。

政策措施包括利用未开发土地资源,鼓励居民参与投资和就业,构建起本地生产与消费的分布式能源系统等。

另外,日本政府近年来频频出台针对特殊场景光伏项目的支持政策,如东京从2025年4月起新建独栋住宅都要配装光伏面板等。

按照日本提出的目标,到2050年,所有新建住宅实现100%的光伏安装率,住宅用(含公寓)建筑的光伏装机量从2025年的21.8GW提升至2050年的105.5GW。

实现这一目标的快速有效方式便是储能。

显而易见,光伏装机的增长也将推动储能市场的增长,按照20%的光储配比计算,到2030年,日本的储能市场预计将达到16GW,其中户用储能占比将过半。

作为一个多自然灾害的国家,日本地震和台风灾害频发,2011年福岛核事故之后,电力安全和稳定性问题引发了家庭储能需求,此外,近年来,日本家庭电价的上涨也推动该国户储市场增长。

日本是全球较早开始推广户储系统的国家之一,目前,户用储能仍是日本储能市场占比最大的一部分,年度装机量仅次于德国市场,且增长稳定持续。

据统计,截至2023年,日本已经有超过30万户家庭安装了储能系统,预计到2030年,这一数字将增长至100万户。

彭博新能源财经(Bloomberg NEF)在《全球户储市场白皮书》中预计,至2023年年底,全球五大市场的户用电池储能装机容量将占全球累计装机容量的约88%,其中就包括日本市场。

为了推动户储装机推广,日本大力出台补贴政策,不同地区为户储用户提供丰厚的额外补贴,例如东京为户用储能系统提供的补贴最高可覆盖安装价格的一半,最高可达 80 万日元。

源网侧大储方面,日本通过政策和监管支持、能源交易机会、早期辅助服务市场和调频、低碳容量市场拍卖,市场空间逐渐打开。

具体措施包括,日本能源市场自 2016 年以来一直在放松管制,为辅助服务开辟了机会;2023年3月提出的电网扩建总体规划推动电池储能系统和其他非排放资产整合到电网中进行容量拍卖。

与此同时,日本新一轮电力市场化改革也在加速推进,新修订的《电气事业法》和《节能法》强化了对企业高峰用电的控制,并明确了储能在电力市场中的地位,这意味着储能系统特别是工商业储能在日本迎来了新的发展机遇。

值得一提的是,今年7月,日本政府公布了两批共23家申请推广储能系统的储能系统集成企业名单,以此促进储能行业的发展。

其中一批包含14家制造商的95 种不同型号的户用储能系统名单。

与该方案同时实施的还包括一项“支持引入户用储能、工商业储能系统”的计划,日本政府已从2023财年补充预算中拨款约90亿日元补贴。

该补贴通过促使更广泛的需求侧响应,参与调节电网的供需,来提高户用储能和工商业储能的应用。该计划还将增加现有资源参与需求响应,其中可能包括空调机组、太阳能发电、工业生产装置和储能系统等。

面对即将多点开花的市场机遇,日本的本土企业也加快了对于这一“红海”市场的争夺。

9月份,一则消息震撼全球储能市场,日本丰田、日产、松下等巨头企业宣布将联手投资总计1万亿日元,旨在将日本储能电池的产能扩大50%。

万亿规模的巨资将主要用于扩大生产规模、提升技术创新能力以及构建更加完善的供应链体系,为日本储能电池产业的快速发展注入强劲动力。

如此大的手笔,反映出日本的本土巨头们对日本储能市场未来发展的判断和信心,也意味着日本储能产业将迎来前所未有的发展机遇。

评论