据储能界了解到,近年来,我国电动汽车产业发展迅猛,产销量已连续9年位居全球第一。今年全国两会政府工作报告中多次提及新能源汽车产业的成果及部署,显示了电动汽车蓬勃发展的态势。为更好服务山西省新型电力系统建设和能源绿色低碳转型,履行好国家电网的社会责任,就必须了解山西电动汽车产业发展的现状和问题,从而加快推进充电设施建设运营,为电动汽车发展提供充分保障。为此,我们对山西电动汽车发展情况进行了摸底调研,并就相关问题提出了对策与建议。

概况

(一)电动汽车保有量

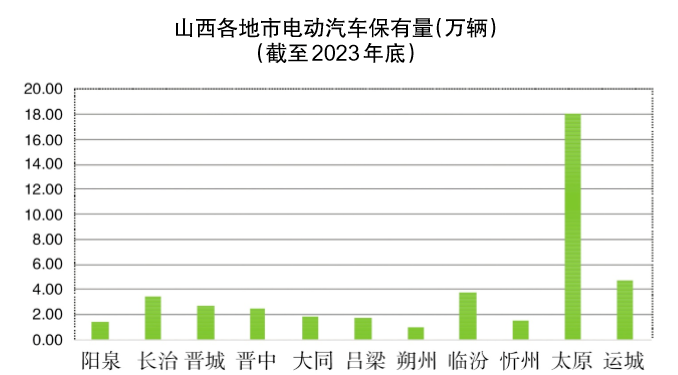

据不完全统计,到2023年底,山西电动汽车保有量42.18万辆,比2022年底的28.75万辆增长46.71%。分地市看,太原18.01万辆,约占全省的42.70%,排第一位;运城4.68万辆,临汾3.71万辆,分列第二、三位,占比分别为11.10%和8.80%。

根据资料推测,山西主要地市电动汽车保有量较大,而县市保有量均不足万辆,县市发展空间仍然很大。

(二)充换电设施

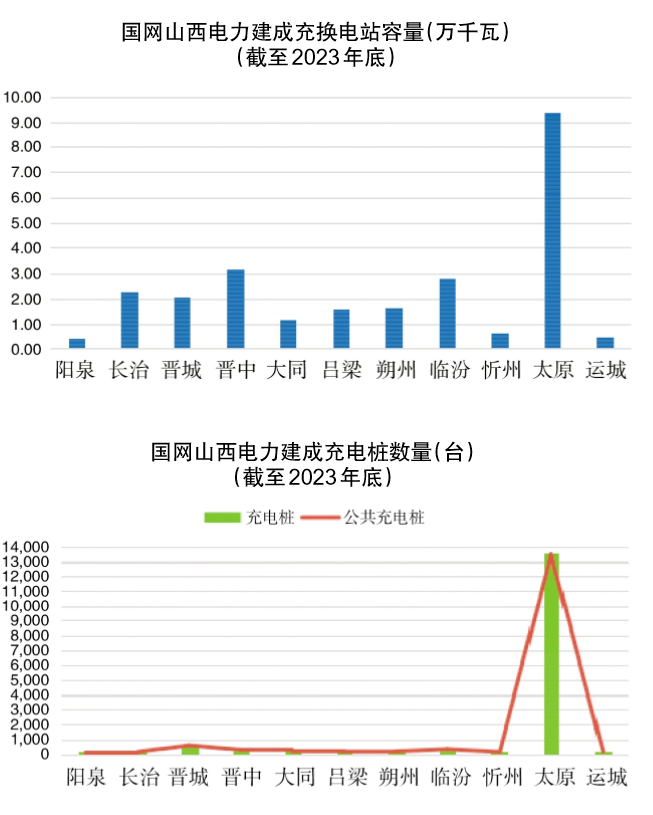

据不完全统计,到2023年底,山西建成充换电站6100多座;累计建设充电桩4.26万台,其中公共桩3.65万台,已实现所有106个区市县充电设施全覆盖。分地市看,太原、晋城、运城、晋中、临汾充电桩数量位列全省前五。全省车桩比约为9.9:1,与公共桩的比例约为11.5:1。车与公共桩比例在10:1以下的地市有晋城、吕梁、晋中和阳泉,其中,晋城为8.1:1。国网山西电力积极推进充换电设施建设,到2023年底,在全省共建成充换电站929座,其中,晋城151座、临汾144座、晋中111座。各地市充换电站占本地比重较大的是朔州(36.24%)、临汾(31.65%)、忻州(28.86%)。929座充换电站容量达25.69万千瓦,其中,太原9.37万千瓦、晋中3.19万千瓦、临汾2.80万千瓦。

据不完全统计,国网山西电力累计建成充电桩16088台,其中公共桩15792台。公共桩数量排在前三位的地市分别为:太原(13527台)、晋城(594台)、临汾(394台)。公共桩大都建在高速公路服务区、居民社区、旅游景点、企事业单位、农村地区等场地。据悉,公共桩在所列地市的高速公路服务区均有分布,数量在10多台到100多台之间,占公共桩总量的36.48%。居民社区公共桩数量最多,占比39.53%,但数量分布在0到500台不等,旅游景点和企事业单位的公共桩情况类似;农村地区公共桩数量较少,多数地市显示为空白。

(三)充电电量

据不完全统计,到2023年底,山西电动汽车推广量约42万辆。2023年电动汽车充电电量5.94亿千瓦时,其中消纳新能源1.19亿千瓦时,占比20%。太原消纳新能源0.51亿千瓦时,占比2.57%;长治消纳新能源0.12亿千瓦时,占比0.59%;临汾消纳新能源0.11亿千瓦时,占比0.56%。上述三个地市充电电量和消纳新能源均位列全省前三。

(四)充电费用

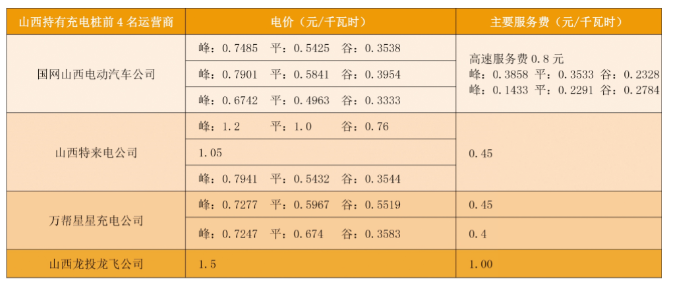

电动汽车充电费用由电价和充电服务费两部分构成。充电桩分为自用桩(个人用户报装)和公共桩(含专用)两大类。其中,自用桩不收取充电服务费,执行居民电价,公共桩按现行电价政策执行。充电服务费主要用于回收充电基础设施的投资和弥补运营成本,是充电桩运营商的核心收入来源。现行政策中充电服务费已不在政府定价目录范围,由市场调节。

表1列出了山西排名前4位的运营商2024年4月的充电费用数据。

表1

据悉,上述电价和服务费可以根据需要任意组合,由此会形成多个充电费用数据。

表2是泽州县持有充电桩前5名的运营商2024年4月的充电费用数据。

表2所示,泽州主要运营商的电价和服务费也是各不相同,表中所列价格为主要电价和服务费价格,还有其他未列出的电价和服务费数据。

表2

问题分析

(一)电动汽车保有量有待提高

据不完全统计,到2023年底,山西电动汽车保有量约42万辆,全国保有量约2186万辆,山西的全国占比为1.9%,远低于3.33%的全国平均水平。分市县看,山西电动汽车发展并不均衡,如朔州0.84万辆,太原18万余辆;朔州常住人口(159.07万)比阳泉(131.11万人)多27.96万人,但电动汽车却比阳泉少0.48万辆。

山西统计年鉴(2023年)数据显示,2022年山西常住人口3481.35万,按每四人一辆电动汽车计算,山西保有量应为870.34万辆,目前只有42万辆,说明还有828.34万辆的增长空间。如果按照2060年达到828.34万辆的发展目标,2024年及以后的35年每年需增加23万辆。中国汽车工业协会预计,2024年我国新能源汽车销量为1150万辆左右。按全国31个省份计算,平均每个省份的销量为37万辆。保守计算,2024年山西省电动汽车保有量将新增30万辆,累计保有量约72万辆。

(二)充电设施质量有待提升

一是充电桩数量严重不足。做好电动汽车充电设施的布局投运是推广电动汽车的前提。根据有关市场调研结果,在私人用户放弃购买电动汽车的诸多原因中,“充电不便利”排在首位。

到2023年底,山西建成充换电站6100多座,累计建设充电桩4.26万台,其中公共桩3.65万台,车桩比约为9.9:1,与公共桩的比例约为11.5:1。全国电动汽车发展较快省份如海南车桩比约为2.5:1,与公共桩之比约为7:1;上海车桩比为2.1:1,与上述省份相比,山西还须加快充电设施建设。

如果按车桩比2.5:1、与公共桩之比7:1计算,按2024年电动汽车累计保有量72万辆计算,截至2024年底山西需拥有充电桩约28万台(其中公共桩约10万台)。截至2023年底,山西已建成充电桩4.26万台(其中公共桩3.65万台),照此计算,2024年山西需新建充电桩23万台(其中公共桩6万台),按占社会桩30%的市场份额估算,国网山西电力2024年需投资新建充电桩约6万台(其中公共桩1万台)。如果充电桩的60%是直流桩、40%为交流桩,不考虑安装费等其他费用,按现行常规直流桩每台价格5万元、容量120千瓦,交流桩每台0.2万元、容量7千瓦计算,2024年国网山西电力约需投资18亿元建设充电桩、充换电站及配套台区等各类充电设施,新增充电站容量约449万千瓦。

二是充电桩布局不均衡。调研数据显示,国网山西电力在阳泉、长治等9个地市高速公路服务区实现公共充电桩全覆盖,但在农村地区发展缓慢,只有少数地市如阳泉充电桩建设有所进展。有些地市的绝大多数居民小区、企事业单位,甚至一些风景区尚未安装相关设备;特别在居民小区,大量无固定车位的用户不具备充电桩安装条件,部分有固定车位的用户也面临物业等制约问题,协调与管理难度都很大。另外电动自行车上楼问题也使得小区充电设施建设迫在眉睫。

三是充电时间较长。充电时间长、充电体验不佳等问题也制约了电动汽车产业的发展。据了解,私人纯电动车在家充电,基本上需要一整晚才能充满。目前我国的换电模式还处在起步阶段,换电站建设成本高、电池标准规格不一、资源共享缺乏基础等问题有待解决。

四是充电桩缺少日常维护。不少充电桩虽然建好,却处于无人运维管理的状态。如充电桩大都缺乏遮盖措施,长期风吹日晒,影响正常运行;充电桩经常被燃油车占用位置,导致无法充电;部分地区充电桩利用率偏低,运营水平有待提升。

(三)消纳新能源电量严重不足

2023年山西电动汽车消纳新能源量仅占全部充电量的20%。国内其他省份为让本地新能源汽车用上新能源电甚至从山西购电,与山西新能源汽车的消纳现状形成鲜明对比。如今年年初,上海向山西的平鲁白玉山风电、临汾戎阳光伏、浑源荞麦川风电等新能源发电企业采购新能源电量近1.8亿千瓦时,使1526个充电桩成为上海首批“绿色充电桩”;北京也跨省采购3.7亿千瓦时风电和光伏电能,促成近八成电动公交车用上新能源电。

(四)充电电价机制与服务费混乱

一是电价执行不规范。根据国家发展改革委《关于进一步完善分时电价机制的通知》,2021年12月,山西省发展改革委印发《关于完善分时电价机制有关事项的通知》。该《通知》明确,高峰时段电价较平时段上浮60%;新设立尖峰时段,具体为夏季7月、8月和冬季1月、次年12月的18—20时;尖峰电价较高峰电价再上浮20%。

目前,全国所有工商业用户用电价格均通过市场化方式形成,暂未直接从电力市场购电的用户由电网企业代理购电。

截至2024年5月,山西境内大致有300多家充电运营商,不同运营商在不同区域执行的电价各不相同,即使是同一运营商在不同地方执行的电价也有差异。据悉,目前充电运营商对外公布的是“综合电费”,实际是电价加充电服务费价格,未严格遵循政策要求按电价和充电服务费分开计价标价。

二是服务费无序竞争。相较电价波动的季节性和时段性特点,充电服务费则更具地域性特征。

根据国家发展改革委《关于电动汽车用电价格政策有关问题的通知》,全国大部分省份结合市场竞争的形势,于2020年起逐步放开了充电服务费,山西从2023年2月1日起放开充电服务费。目前,全省每千瓦时充电服务费在0.1至0.6元之间,存在相互压价、无序竞争现象,缺少相应的管理和监督措施。

业内人士认为,充电站的成本包括充电设施的建设成本、经营成本、人工成本、企业税收成本等。充电站生命周期为10年左右,从目前充电站建设及使用效率来分析,按0.35元/千瓦时的充电服务费计算,7年才能收回成本;若按5年收回成本计算,充电服务费则需保持在0.42元/千瓦时以上。大多数电动汽车用户反映服务费为电费的20%较为合适。

(五)配电网承载能力面临挑战

配电网是分布式电源、电动汽车充电桩的接入载体,随着分布式新能源的快速发展,电动汽车规模日益增大,对配电网的承载能力提出了更高要求。近期,国家发展改革委、国家能源局联合发布了《关于新形势下配电网高质量发展的指导意见》,明确到2025年,供电能力合理充裕,具备5亿千瓦左右的分布式新能源、1200万台左右充电桩接入能力。

有企业提出“充电一秒钟,续航一公里”,折算每辆车的充电功率为600千瓦左右,这会对配电网造成很大的冲击,意味着一辆电动汽车快充10分钟产生的负荷,会给小区配电网带来极大挑战,容易产生变压器越限问题。可以想象,今后电网企业要进行上亿辆电动汽车的充电服务难度之大。此外,在一些城镇(特别是老旧小区)和农村地区,配电网结构还很薄弱,供电可靠性较低,承载大规模电动车接入的运行风险还比较大。

建议

综上所述,基于山西电动汽车仍有很大发展空间,很有必要结合上述分析认真研究对策,以适应当地经济快速发展的需要。为此,建议如下:

(一)高层设计

政府有关部门应借鉴国内先进经验出台相关文件,大力宣传新能源汽车的优越性和发展趋势。商用车减碳潜力巨大,可将商用车纳入补贴范围,提供购置补贴、以旧换新补贴等。可借鉴海南经验,对购买电动商用车并在省内注册登记的,在可提供核算充电量的情况下进行充电费用补贴。健全充电设施政府监管平台,打造“山西省充换电一张网”,实现充电设施应接尽接。建立地方充电设施利用率监测预警和分区分级管理机制,对于充电设施利用率严重偏低的区域,探索采取暂缓新项目备案等措施,引导社会资本更多聚焦供给不足区域,从源头解决市场无序竞争、充电运营商经营困难等问题。

电网企业要注重配电网的规划引领,根据地方政府公共充电桩布局规划,摸排周边配电网承载能力,梳理线路配变重过载、局部线路卡脖子等问题清单,加强与城乡总体规划、国土空间规划的衔接,做好与其他基础设施的统一规划。加大配电网建设改造力度,做好变压器增容和供电线路新建、改造等工作,逐步提升配电网供电可靠性,解决分布式光伏、充电桩全接入的难题。

加强充电峰谷分时电价政策宣传,强化电动车充电价格的市场监督管理,规范电价执行,自用桩不收取充电服务费,执行居民电价;公共桩按现行电价政策执行。相关部门要及时查处随意调价、价格欺诈等行为,维护正常市场秩序,保持价格水平基本稳定。

(二)充电运营商

探索多元化建设运营模式,引入不同经营主体和服务商,形成电动车充电市场充分竞争的态势;规范充换电设施建设标准,细化充电设施质量审核、综合验收、运行监管相关职责,引导其合规经营,消除管理空白,防范安全隐患;鼓励企业加大技术研发投入力度,推动充电桩技术创新和成本降低;加强产业链上下游企业合作,共同推动充电桩行业发展。

大力推进充电运营行业自律,落实充电运营企业主体责任,建立健全充电设施运维管理体系,充分发挥行业协会的桥梁纽带作用,推动充电产业参与单位共建良好的行业秩序。

(三)充电设施建设

政府应继续加大对充电设施建设的支持力度,包括提供建设用地、简化审批程序、给予财政补贴和税收优惠等;在城市规划中,结合地区建设规划和路网规划,制定科学充电设施建设规划;借鉴海南经验,按照不超过设备投资额的5%给予建设补贴,运营阶段按充电电量给予运营补贴。

建立与地方政府协调、联动机制,充分考虑电动汽车覆盖面和电网承载能力,按照“适度超前、布局均衡”原则推进各地市充电桩建设,确保车桩比达到2.5:1、与公共桩之比为7:1,满足电动汽车充电的便捷性需求。

推进“充电桩进小区”建设。对新建小区要将充电桩建设纳入审批规划,与小区其他设施同步建设、同步验收;对老旧小区要将充电桩的安装优先纳入改造范围;按照“一位一表”原则超前预留电表位及接线条件,满足用户直接装表接电需求,争取电力设施延伸至全部固定车位;按小区规模增加公共桩数量,满足没有固定车位用户的充电需要;对地下车库用户自装充电设施应严格把关,在规划、设计和验收等环节加强监督管理,保障消防安全。

推动高速路的扩容和广大农村扩点建设。科学制定高速公路服务区充电设施规划建设标准,将充电站与城市建设、交通建设同步规划实施,并建立年度规划动态调整机制;在公共充电设施覆盖不足的乡镇,可在县域机关单位、乡镇医院、邮局等单位停车场加建;在乡村旅游发展较好的区域,可利用村集体的闲置土地。此外,研发更加适宜农村地区的移动式公共充电设备,提高设备利用效率。

丰富充电设施布点。在能力允许的前提下,改扩建现有充换电站,使充电站和加油站数量比不低于1:1,确保能加上油的地方就能充上电。在公共区域加大充电设备设施的投入,探索大型充换电站与商业地产相结合的发展方式,引导商场、大型超市、电影院、医院等人员密集场所利用自有停车场(位)资源配建充电桩并对外提供充电服务;结合学校规模与具体需求情况,在中小学、幼儿园安装公共桩,更好地为教职工绿色出行保驾护航。

此外,在充电速度及服务上,要大力借鉴公共停车场、加油站等公共服务设施行业的监管机制,明确充电设施的服务质量标准,加强对充电运营企业规范督导,同时要教育居民爱护设施,如此既可以保证设备完好、使用方便,真正使百姓满意,又可以实施有序充电,避免对电网的冲击;探索引入充电设施的经营备案与年度考核机制,建立僵尸桩和服务质量不达标场站退出机制。

同时,简化用电报装程序,为充电设施接电开辟绿色通道;加强对居民小区充电桩管理,解决油车占位、充满占位、不充占位等问题;定期维护和检查充电设施,推行标准化运维作业,及时发现修复充电漏洞或充电设备损毁情况,保障充电设施可靠运行;充电安全不容忽视,对于露天充电桩要搭建简单雨棚,以防充电设施被雨淋,减少安全风险;充电站除了提供充电服务外,还可以设置休息空间。

为了扩大电动汽车绿电交易规模,电网企业应积极向充电运营商及售电公司开展宣贯培训,增进市场主体对充电桩采购绿电的认识,并提供注册绑定、需求申报、入市交易等全流程服务。评估各类充电桩使用绿电的可行性,推动产权明晰、独立计量的工商业充电桩参与绿电交易,让更多的电动汽车用上新能源电量。

同时,加大电动汽车与电网融合互动。风光发电存在强随机性和波动性,电动汽车可作为移动储能单元,实现规模大、成本低、响应快的分布式储能,为电力系统供需平衡提供高效解决方案。努力完善技术及标准体系,进一步健全电价及电力交易机制。

总之,电动汽车有便捷、经济和环保的优势,逐渐成为国民代步出行的工具。我们要适应形势,在大力发展电动汽车的同时,高度重视消防安全,多措并举降低消防风险,明确违法违规者的法律责任,真正提高人民群众的获得感、幸福感。

评论