据储能界了解到,长时储能目前正处于发展初期,国内外尚未对长时储能持续时间进行统一定义。通常认为持续放电时间不低于4小时、寿命不低于20年的储能技术为长时储能(LDES)。

2021年,全球长时储能委员会在其首份报告《净零电力——可再生电网长时储能》中对长时储能的概念进行了定义。在该报告中,长时储能系统被定义为任何可以长期进行电能存储的技术,该技术同时能以较低成本扩大规模,并能维持数小时、数天甚至数周的电力供应。

2021年美国桑迪亚国家实验室发布的《长时储能简报》认为,长时储能是持续放电时间不低于4小时的储能技术。美国能源部2021年发布的有关长时储能的报告,则将长时储能定义为额定功率下持续放电时间不低于10小时的储能技术。

虽然长时储能技术多处于商业化早期阶段,仍未大规模普及应用,但近年在规模上有所突破,应用模式也逐渐增多,技术各有千秋。

长时储能技术分类

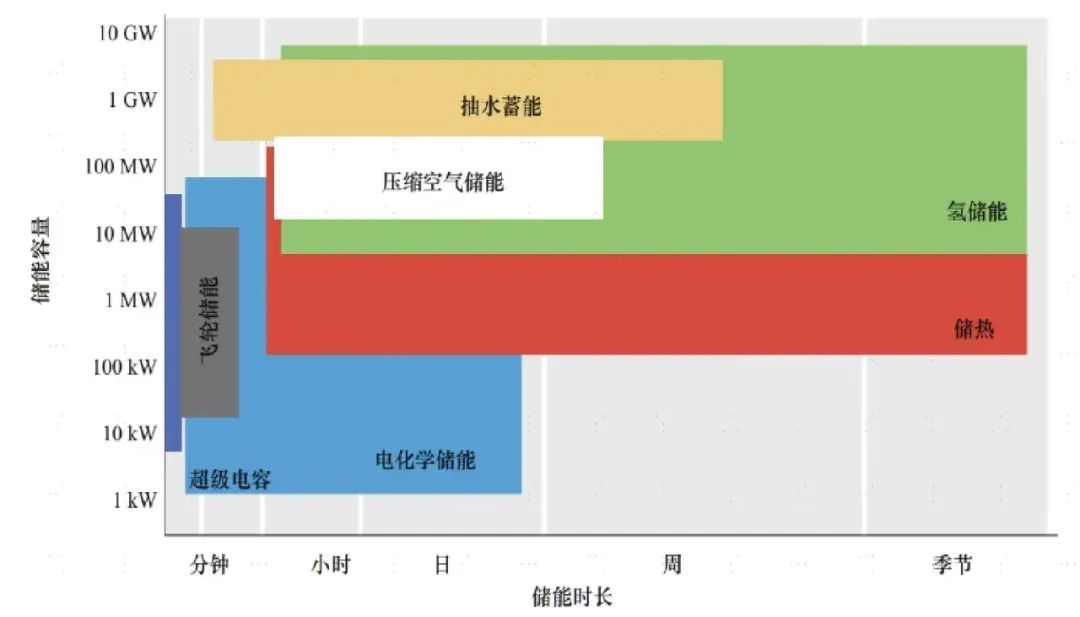

长时储能技术可划分为物理储能(抽水蓄能、重力储能、压缩空气储能)和电化学储能(氢储能、液流电池、熔盐储能)。

物理储能具备寿命与成本优势,电化学储能具备电能转换效率高和建设周期短的优势。

资料来源:《新型电力系统发展蓝皮书》,中金公司研究部

从技术性来看,统筹考量技术成熟度、能量效率、调节尺度、响应时间和建设条件五个温度,抽蓄是目前技术成熟度最高、能量效率最高、调节尺度最长的长时储能,但容易受建设条件的限制;光热和氢储能能量转化效率较低,为50%左右,并且氢储能技术还不成熟;液流电池和压缩空气技术相对成熟,基本具备大规模开发的条件。锂电池混合其他技术路线的项目应用陆续出现,多种新型储能技术互补以适用多元场景诉求。长期看,随着储能应用场景更加多元和多种新型储能技术更加成熟,在经济性与适用性的综合考量下,混合式储能组合应用将会成为发展方向。

长时储能发展进程

新能源渗透率快速提升,发电随机性、波动性、季节不均衡性等问题带动长时储能需求。长时储能有助于解决新能源间歇性出力,提升新能源消纳能力。

据国家能源局数据,截至2023年12月底,全国可再生能源发电总装机达15.16亿千瓦,占全国发电总装机的51.9%,在全球可再生能源发电总装机中的比重接近40%;2023年全国可再生能源新增装机3.05亿千瓦,占全国新增发电装机的82.7%,占全球新增装机的一半,超过世界其他国家的总和;全国可再生能源发电量近3万亿千瓦时,接近全社会用电量的1/3。

新能源渗透率的快速提升,叠加其出力的不稳定性,对储能的需求进一步提升。长时储能可以增加电力系统的灵活性,即在电力供应过剩时储存电能,在需要时释放,以此来缓解供需矛盾,调节供需波动。根据研究 ,在新能源装机占比达到15-20%时,4小时以上的长时储能需求将成为刚需,当风光发电占比达到50%-80%时,储能时长需要达到10小时以上。

国内新能源发电比例持续提高,长时储能有望推动风光储一体化储能系统成本不断下降。技术的不断进步和部署经验的日益丰富将进一步提高这些储能技术在长时储能应用中的可行性和性能。政策的扶持和新的市场机制对于推动这些新兴技术的早期部署和商业化应用至关重要。

多地配储市场要求提升至4h

当前,长时储能政策持续加码,支持大容量、中长尺度储能项目建设,多地配储时长要求提升至4h。2023年1月,多部委联合印发的《关于推动能源电子产业发展的指导意见》强调要研究突破超长寿命高安全性电池体系、大规模大容量高效储能等关键技术,发展低成本、高能量密度、安全环保的全钒、铬铁、锌溴液流电池。

新能源配储时长国内外仍存较大差距,国内各地区相继出台4小时以上配储政策。据机构数据显示,美国2022年平均配储时长为3小时,其中加利福尼亚州大部分地区部署的电池储能系统持续放电时长在4小时以上。而2022年国内新能源项目平均配储时长仅为2.1小时,储能建设规模多以中小规模为主,GWh级以上储能项目相对较少。截至2023年底,国内已建成投运新型储能项目平均储能时长2.1小时。随着可再生能源占比提升,电网调节压力增大,配储由最初的鼓励引导到成为并网标配,再到目前部分省份不合格受罚,比例从10%-20%逐步上升至15%-30%,配储时长从1-2小时提升至4-5小时,据统计河北、西藏、内蒙古、上海、新疆等10个多省份明确提出配置4小时以上长时储能。

长时储能是碳中和时代的必然选择,未来可再生能源占比越大,建设长时储能的必要性和急迫性就越大。

长时储能技术天生就是带着为电力系统转型服务的目标而来,其市场前景和发展速度也主要受电力系统转型发展路径和节奏影响,建议企业尽早布局相关技术路线,做好一定的技术研发积累或获得稳定的技术支持,以便把握有力的发展时机。

评论