据储能界了解到,最近一段时间,众多智能手机用上了钛金属外壳,这对云南来说是个好消息。

钛,其实很神秘。看看“未来金属”“太空金属”“现代金属”“海洋金属”这些称号,想想过去主要用于航空深潜,既能上天又能下海的21世纪重要的战略金属材料,如今变成钛金属手机、钛框眼镜、钛合金鱼竿等生活用品,很有种“小灵通漫游未来”的感觉。

钛1791年才被人类发现,工业化生产1948年才开始。因此钛也被称为“婴儿金属”

钛有什么特殊之处呢?这是一种带有黑色荧光的银色金属,有着重量轻、强度高、耐湿氯气腐蚀等显著特征,特别是它如钢般坚固的同时,却比钢的质量轻45%。

钛还是无毒元素,不会让人产生过敏。因此,直接与肌肤接触的用品、医疗用的人工关节、牙齿根部的植入器等,很多地方都使用了钛。

钛合金是以钛为基础加入铝、锡、钒、钼等其他元素组成的合金,其强度是铝合金的1.3倍、镁合金的1.6倍、不锈钢的3.5倍,既可以在450℃至500℃的高温下长期工作,还可以在零下253℃的超低温下保持一定的塑性……这些特点,立刻让人想起飞机。

确实是飞机越先进,使用的钛越多。美国SR-71高空高速侦察机,钛占飞机结构重量的93%,号称“全钛”飞机。

“全钛”飞机长这个样

所以目前世界上生产的钛及钛合金,大多用于航空航天等高端领域,比如我国的神舟系列载人飞船、C919大飞机以及蛟龙号、奋斗者号载人潜水器,在大国重器上发挥着不可替代的作用。

智能手机使用钛金属边框,能极大程度减轻手机的重量,另外也比较耐摔。而且很多轻量化的东西有一种“塑料感”,但钛不一样,据小米创始人雷军形容,具有“无与伦比的科技感和高级感”。

当然,并不是说手机等消费电子产品能拉动多大的钛合金用量,这事的意义在于“降维打击”。

钛被称为继铁和铝之后崛起的“第三金属”,想想铁和铝的“通俗”程度就知道,钛产业必然是一个应用场景不断刷新、增量长期持续扩大的新兴产业/未来产业。

消费电子钛时代的到来,预示着更多的含钛产品,将加速涌入我们的生活。

这事和云南又有什么关系呢?

大资源

云南是众所周知的“有色金属王国”,全省已探明钛铁矿储量5561万吨,居全国第2,是中国四个“钒钛资源综合利用基地”之一。

随着云南国钛8万吨海绵钛达标达产,楚雄禄丰成为全球最大的海绵钛生产基地,海绵钛产能、产量居世界第一,而海绵钛正是消费电子钛合金的主要原料。

钛,这种元素并非想象中那么“稀有”。在90多种天然元素中,钛元素在地壳中的含量排名第九,远高于锌、铜等常见的金属。

已知的钛矿物约有140种,但工业应用主要是钛铁矿和金红石。

全球钛储量约为7.5亿吨,其中钛铁矿储量6.9亿吨左右,占比达92%,主要分布在中国和澳大利亚;金红石资源储量0.55亿吨,其中0.35亿吨分布在澳大利亚。

我国是世界第一大钛铁矿储备国和生产国,钛铁矿储量约2.1亿吨,占全球总储量30.43%,缺点就是优质钛矿资源金红石储量很少,90%以上的钛矿为岩矿型钒钛磁铁矿伴生矿存在,选矿分离较为困难。

目前,四川攀西(攀枝花-西昌)地区是我国最大、世界重要的钒钛磁铁矿资源基地,钛资源储量占全国90%以上,居世界第1。

在钛铁矿型钛资源中,原生矿占97%,砂矿占3%。云南的优势在于钛铁矿砂矿储量全国第1,钛矿品位高、杂质少、易采选。

近期龙佰集团旗下子公司武定矿产获得楚雄州武定长冲钛矿普查探矿权,初步探获钛铁砂资源矿石量12027.69万吨,钛铁矿矿物量648.90万吨。

云南还有一个优势是绿色能源。

钛金属之所以珍贵,主要在于复杂的冶炼工艺和高昂的加工成本。钛性质活泼,在高温下易与氧气发生反应,须在真空或充满惰性气体的环境中冶炼,对工艺和设备要求极高。此外,钛的冶炼还需多次进行电解、加热,会消耗大量能源。

前些年,攀枝花钒钛高新区曾统计过产品的用电成本占比——采选矿30%、高钛渣60%、海绵钛40%、高炉渣提钛成本的70%、钛锭生产成本的75%以上。

攀钢钒钛股份钛冶炼产线特钢作业区职工在炼钢炉前正在进行钢水取样作业

除了电力,还有“双碳”目标下降低碳足迹的要求,都对钛产业产生重大影响。

这恰恰是云南的优势,电力装机达1.4亿千瓦,绿电占比近90%,碳足迹优势明显,以光伏产品为例,全生命周期碳足迹较全国低40%。

云南省委书记王宁指出,要做好“绿电”文章,坚持优电优用,抢占产品碳足迹规则制定先机,发挥好“绿电+先进制造业”降碳减排优势,擦亮云南绿色产品、绿色制造品牌。

云南钛产业,大有可为。

格局渐开

早在上世纪80年代末,云南就已开始钛矿的开采,但云南钛产业发展起步较晚,属于“十一五”时期发展起来的新兴原材料产业,缺乏系统的规划作引导,钛矿资源的有效利用率也不高。

2010年11月8日,云南钛业股份有限公司第一卷宽幅冷轧钛卷亮相第六届国际有色金属工业北京展览会

随着2019年龙佰集团入滇,盘活禄丰新立钛业有限公司,云南钛产业格局渐开。

近年来,云南先后提出打造“中国铝谷”“中国硅谷”“绿色钛谷”及滇中新能源电池产业,其中绿色铝、硅光伏已先后跻身千亿级产业,新能源电池实现了从无到有、从小到大的突破发展,成为强势崛起的云南工业“新三样”。

让“元素周期表”进化成“产业新地图”,云南正在致力于打造国家战略性有色金属产业基地。钛,最有潜力让云南工业“新三样”扩展为“新四样”。

从资源看,云南钛资源比较集中,以楚雄、昆明为代表的滇中地区钛矿储量占到全省的55%以上。

从滇中地区向北,就是攀西地区,构成一条地理上的钛业经济走廊,差不多集中了全国钛资源的95%。

从产业看,云南钛产业产值110亿元,其中楚雄88.6亿元,昆明21.4亿元;全省在建、建成产能达50万吨高钛渣、30万吨氯化法钛白粉、8万吨海绵钛、2万吨钛材,形成了从钛矿采选到钛白粉、海绵钛、钛材加工等完整的产业链;在楚雄禄丰—土官—勤丰—武定和昆明富民聚集钛企业45家,“中国绿色新钛谷”已显雏形。

楚雄引进龙佰集团、云南钛业等龙头企业,拥有钛产业企业31家,建成或在建高钛渣50万吨、氯化法钛白粉30万吨、海绵钛8万吨、钛材2万吨产能。楚雄禄丰是全省钛业的龙头,2023年钛产业实现产值49.92亿元,已成为全国区域内独特的钛产业中上游集聚区。

位于禄丰市的云南国钛金属股份有限公司作为全球最大的海绵钛生产企业,入选2024年中国“独角兽”企业名单,是云南重点扶持上市的“金种子”企业,正积极推进上市进程。

昆明富民已探明钛矿储量1080万吨,可开采的钛矿总储量在800万吨以上,均为易采易选的沉积风化红土型钛铁砂矿,以大互通、东昊、龙腾等企业为主的钛白粉产业,产量达到16万吨左右,产品涉及高端塑料专用钛白粉、化纤专用钛白粉、水溶性涂料专用钛白粉等,2023年实现钛产业产值16.55亿元。

云南钛精矿和高钛渣供给充足,海绵钛趋于高纯化,钛材低成本优势明显,高端钛白粉得到认可,总体上向上态势明显。

当然,我们不能只看自己,还是要跳出云南看云南,看看全国钛行业的整体形势。

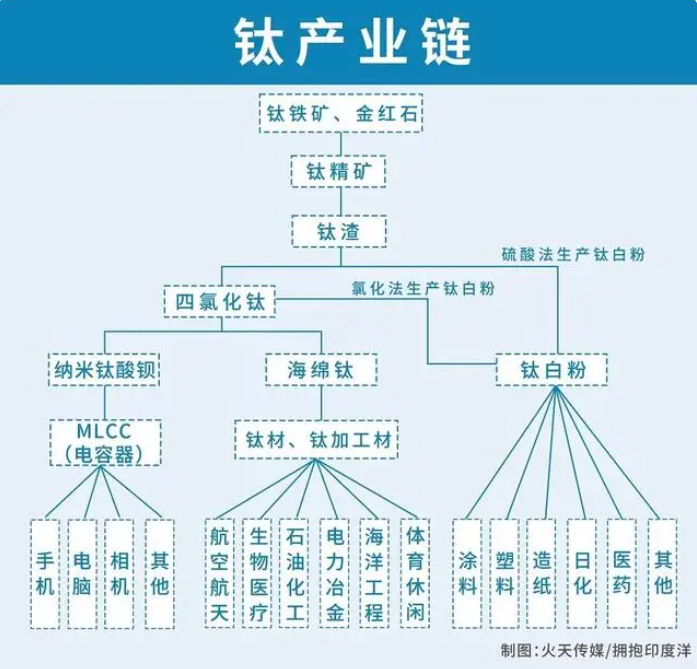

钛产业链

简单说来,钛产业链有两条分支,其一是钛材工业,从钛铁矿和金红石采选提取钛精矿开始,制造海绵钛,然后制成各种金属产品,用于航空、航天、航海、化工、民用等领域。

其二是钛白粉工业,用钛精矿通过化学过程生成化工中间产品——钛白粉,用于涂料、塑料和造纸等行业。

显然,钛精矿是基础原料。据《2023 年中国钛工业发展报告》显示,2023年我国总共生产钛精矿324.7万吨(TiO₂含量),进口193.9万吨(TiO₂含量),优质钛矿进口依存度达33%。

多说一句,这个产量并不高。对比电解铝,2023年全国产量达到4159.4万吨,这说明“第三金属”和“第二金属”在应用场景上存在巨大的差距。

话说回来,铝金属刚被炼制出来的时候,因为价格昂贵,只有贵族才能享用。据说,法国皇帝拿破仑三世有一顶王冠就是铝制成。那时的铝,因为冶炼过程艰难,比金子还珍贵。后来随着电解铝技术的出现,铝逐渐从贵金属变成普通金属,走入寻常百姓家。这样的历程,也是钛的方向。

目前,钛矿采选主要集中在攀西地区,产量占到全国钛矿总产量89%以上,产能规模最大的前四家企业攀钢集团、龙佰钛业、安宁股份、西昌矿业,主要矿区均位于攀西地区。

海绵钛和钛白粉是承上启下的重要中间加工产品。2023年,我国海绵钛产量22万吨,约占全球产量的68%;钛白粉产量420万吨,占全球的60%。

钛白粉行业是最主要的钛精矿消费领域,占比达82%。它是一种重要的精细化工原料,主要应用于涂料、塑料、造纸等领域,其中涂料市场占比约六成,下游需求与地产、基建密切相关,被称为经济发展的晴雨表。

海绵钛差不多占比10%,它是用金属热还原法生产出的浅灰色颗粒或海绵状金属钛,一共可分为七个等级,其中仅高品质0A级及0级可用于航空航天和军工领域,1-5 级海绵钛品质相对较低,主要应用于化工工业领域。

目前,钛白粉主要集中在河南、四川、山东、安徽、广西等地,产量占比66%以上;海绵钛主要集中在辽宁、云南、新疆,占全国总产量的64.5%。

从海绵钛开始,经过2次熔炼、3次锻造,海绵钛依次变成钛锭、钛材。2023年,我国钛材用量超过14.8万吨,其中化工、航空航天是最主要消费领域,占比分别为50%、20%,其他应用领域占比均未超过10%。

值得一提的是新兴的3C领域(计算机、通讯和消费电子产品)用量爆发增长,占比超过6%,是增长最快的领域。

要想大显身手,还需出奇制胜

有意思的是,钛产业虽然前途远大,但规模并不大,全国合起来也就是千亿级的水平。

陕西作为全国最大的钛及钛合金生产基地,有相关企业800余家,2023年全省钛材加工量达到10 万吨,占全国、全球总加工量的60%和45%,产值仅八百多亿元。

陕西宝鸡,也就是电影《封神》里面提到的西岐,产业规模居全球首位,是享誉全国的“中国钛谷”和我国钛工业的摇篮,年产值刚刚超过600亿元。

在钛产业的上游,攀西地区无人能敌。其中攀枝花钛精矿产量占全国77%,海绵钛、钛白粉、钛材产量分别占全国的13%、13%和7%,钛产业产值也仅为327亿元。

这说明整个钛产业,企业整体竞争力不强、产业价值偏低,尚未出现堪比宁德时代之于新能源电池这样的“王者”,发展空间极其巨大,大家都有机会后发赶超。

早年云南在钛精矿上堆产能,全省从事钛矿采选的企业一度超过了200家,年产钛精矿达80万吨,乱采滥挖、水土流失、环境污染现象严重,市场一有风吹草动,便是大批企业停工停产,这就是产能产量集中于低端环节的痛苦。

优质资源必须向优势企业集中。2019年以来,在龙佰禄丰钛业、龙佰武定钛业、中钛科技、国钛金属、云南钛业等一批优势企业的带动下,短短几年时间,云南海绵钛产能占全国的1/10,钛锭产能产量居全国前3,高端氯化钛白粉产能占全国的28.6%,令业界瞩目。

当然问题也不少,比如生产高端海绵钛、氯化钛白的钛矿、金红石等原料依赖进口,高品质海绵钛供应量无法跟上爆发式需求的增长,超薄钛带、超厚钛板材、大壁厚管材等产品与陕西或国外相比仍有差距……都属于成长中的烦恼。

云南钛产业最大的优势在于可以吸收、借鉴云南工业“新三样”爆发式增长的经验,少走弯路。

按规划,云南将以现有龙头企业为核心,开发高性能、高附加值、专用性强的钛白粉产品和进口替代产品,实现航天航空级海绵钛的稳定产出,引进培育一批先进钛精深加工技术和钛及钛合金先进材料企业,发展高技术含量、高附加值、高品质的高端钛产品。

当然,要想大显身手,还需出奇制胜。

比如大家都在瞄准航空航天、国防军工方面的运用,云南缺乏这方面的企业,也不必强求,不妨通过钛产业与大健康产业的交融,发挥云南医药产品市场优势,发展医用钛合金产品,潜力更大。

还有钛钢联合生产模式,这是国外较为先进的生产模式。云南德胜钢铁有限公司投资180亿元建设钒钛金属生态产业园项目,依托“钒钛+钢铁融合、绿色低碳转型”的战略路径,打造绿色钒钛全产业链。项目建成后,预计实现产值400亿元,目前项目一期即将建成投产。

还可以瞄准消费电子。苹果、三星等新一代手机、智能手表等所用钛部件均由国内企业生产并销往全国,虽然目前钛材料仍只用于高端消费电子产品,能够为头部品牌批量供货的厂商屈指可数,但相关产品在市场上反响良好,广受欢迎,未来钛材在该领域的应用规模有望进一步扩大。

云南承接东部产业转移,正在凭借绿电、跨境劳动力等优势,建立消费电子产业链,结合钛产业发展,想象空间巨大。

其实,就钛产业目前的规模对比想象空间,肯定是处于历史低位,大发展其时已至,甚至迫在眉睫。总之,别让机遇从眼前一闪而过。

评论