据储能界了解到,2024年,我国电网投资额预计超过6000亿元,较去年增加700亿元左右,达到两位数的增长,且投资额还在不断提高中。其中,特高压建设贡献了一半的增量,增速显著。

在今年二三季度经济增速放缓、各行各业纷纷缩减投资的背景下,特高压建设却开启了一路狂飙的模式。我们预计2024-2026年特高压投资额都将保持两位数以上的增长,数值将达到千亿规模。

迅速增长的背后是什么原因?增长的持续性如何?细分领域内又有哪些机会?今天,我们就来聊一聊特高压。

1.何谓特高压

特高压(Ultra High Voltage, UHV)是指电压等级在1000千伏及以上的交流输电,或者800千伏及以上的直流输电技术。

简单地说,就是输电线路的电压非常高,远高于普通高压的220kV和超高压的500kV。

它的原理其实很简单。我们知道,输电损耗主要由电流引起的电阻损耗决定,损耗功率与电流的平方成正比,即损耗功率P = I · R。由于功率P = V · I,在功率一定的情况下,提高电压可以显著降低电流,从而减少线路损耗。因此,在超长距离输电的场景下,提升电压能够有效地降低输电过程中的电能损耗。

那么,特高压的技术路径又有哪些呢?我们按照电流的流动方式,可以把特高压分为特高压直流输电(UHVDC)和特高压交流输电(UHVAC)。

直流特高压通常是指800千伏及以上的直流输电,适合长距离(超过1500公里)、大容量的电力传输,损耗更低。一般三北地区和西南地区送往中东部的电都是直流,典型的特高压直流项目包括哈密-重庆、宁夏-湖南等工程。交流特高压通常指1000千伏及以上的交流输电,一般用在省内/省间短距离地区。典型应用如张北-胜利、阿坝-成都东等特高压交流工程。

二者的本质区别在于,直流电的电流方向单向稳定,而交流电的电流方向会按照一定频率不断往复变化,由此就产生了同步性的问题。如果交流电电压和电流的波形不一致,或者不同发电站、不同线路的传输电流不同步,电力的传输效率就会降低,进而影响整体电网的经济性。

由于交流电的以上特性,输电的无功功率损耗就会增加,需要进一步提高电压来降低损耗,这也是交流特高压需要达到1000kV的原因。当然,这就带来了建设成本和安全性方面的问题。因此,业内对直流特高压的认同度是相对较高的。

在直流特高压中,还有一个最近热度很高的细分概念叫做柔性直流输电(High Voltage Direct Current Flexible,HVDC),简称柔直。通俗的说,就是让直流输电更加智能,遇到复杂的电网结构和电力流动可以更“柔和”的处理。这里面的核心设备是采用IGBT的电压源换流器,能够更精确地控制电能的流向和大小。

柔直一般用于受端交流电网还没成型的情况下,用来隔离输受两端,二者互不影响,是一种可以选择的技术。像白鹤滩、甘浙、蒙西到京津冀的输电线路,都是采用柔性直流,预计未来将有1/3左右的直流线路采用柔直的技术,当然造价也相对较高。

2.与新能源的因果

了解了特高压的概念后,我们来看这一轮的加速建设。实际上,23-24年迅速推进的特高压建设起因于新能源。

公开资料显示,此前已经有过两轮集中的特高压建设,分别是2014-2016年的“五直四交”和2018-2022年的“七直七交”,总投资额分别超过了1800亿和2000亿。早期输送的主要是火电和水电,将中西部和西南地区丰富的传统电力资源输送至东部用电区;而18-22年的建设更多的是以优化电网结构、调节区域间电力资源、推进基础设施建设为出发点,存在半数左右几十亿投资额、省间短距离的特高压输送,线路更多的是偏向于优化与调节,而非新增需求。

那么,2022年以后新能源发生了什么?

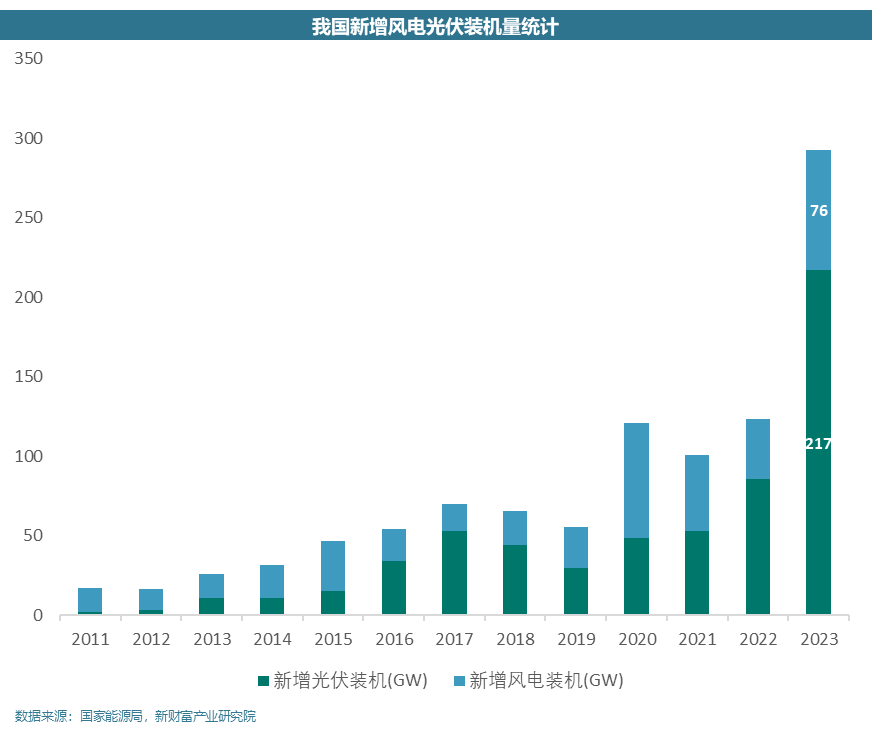

我们先把时间往前倒一倒。2020年9月,我国在第七十五届联合国大会上明确提出2030年“碳达峰”与2060年“碳中和”目标,风光装机开始显著增长。随着2022-2023年的资本涌入与技术迭代,光伏发电降本增效进程突飞猛进,度电成本显著下降。集中式地面电站的初始建设成本由2019年的4.55元/瓦降至2023年的3.4元/瓦,同安装面积下的组件功率更是接近翻倍。光伏发电成为了能源转型最直接、最方便的路径选择,新增装机在2023年达到了惊人的216.88GW。

但是,装机增长突出,带来的问题也同样突出。

光伏发电的本质问题在于消纳,消纳最核心的就是发电与用电、时间与空间错配的问题。一方面,光伏集中在午间发电、波动较大,与用电高峰的时段是错位的,这部分矛盾目前我们暂时选择了新型储能的技术路径,通过电力的短期储存来平滑发电/用电的时差,削峰填谷;另一方面,光照条件充足、场地资源丰富的三北地区和西南地区是建设光伏发电的第一选择,但这类地区与东部用电负荷中心存在空间上的错位,这部分矛盾我们选择的就是建设长距离的特高压通道来进行电力输送。

3.箭在弦上

最早,我们计划的是随着三北及西南地区沙戈荒风光大基地的建设,同步进行特高压通道的建设。当前风光大基地二期已经过半,三期尚在起步之中,但是特高压通道的建设却迟迟没有推进。

特高压的难点在于前期的规划核准。由于特高压通道需要跨越多个省市,线路的走向需要前期规划的多轮设计、多个层级部门的合作确定,穿越部分民用区域可能还需要进行一定的征收补偿;同时,特高压技术路径的选择在当时还存在一定争议;再加上过去几年疫情的影响,跨区域的工作很难推进。因此,2022年之前,特高压的核准和建设都是非常滞后的。

建设周期方面,光伏电站一般在半年左右,风电在一年左右,但特高压光是建设周期就达到1.5-2年,这里还没有加上前期的规划准备阶段。所以说,如果是理想情况,特高压通道的建设反而应该先行,才能将风光电站所发电力“应送尽送”。

当前时段,已投运的特高压通道容量远不能满足新能源的外送需求,风光大基地三期的延迟就是侧面印证。就直流特高压来说,去年已经开工了4条线路,今年已经开工3条,预计能够开工5条,正在加快建设当中。

可以说,特高压建设已经箭在弦上。

4.九直五交?还不够!

我们来算算还需要多少条特高压线路。

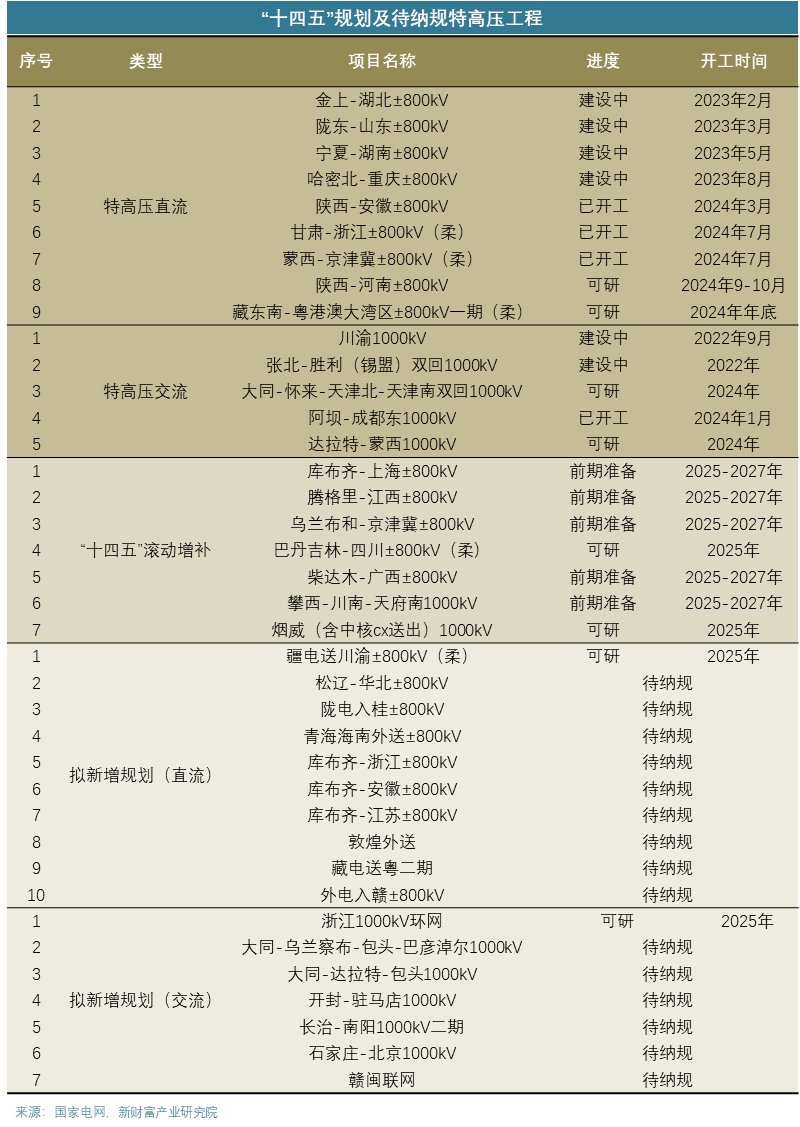

“十四五”期间,我们最早的规划是“九直五交”,共14条。其中柔直为3条,占直流条数的1/3。14条中,仅2条在2022年开工,其余12条集中于2023-2024年开工,并争取2025年年底前投入运营。

随后,特高压的中期调整又新规划了13条交直流线路,在“十四五”期间滚动增补。加上原先“九直五交”遗留下的4-5条待开工项目,以及中期调整预估新增的4-5条待开工直流项目,业内预计2025年开工的直流项目至少有7-8条,交流5条。预计明年单年开工项目就达到了八直五交,共13条,是开工数量最高的一年。

那么,这些数量的特高压通道能否满足沙戈荒风光大基地的外送需求呢?

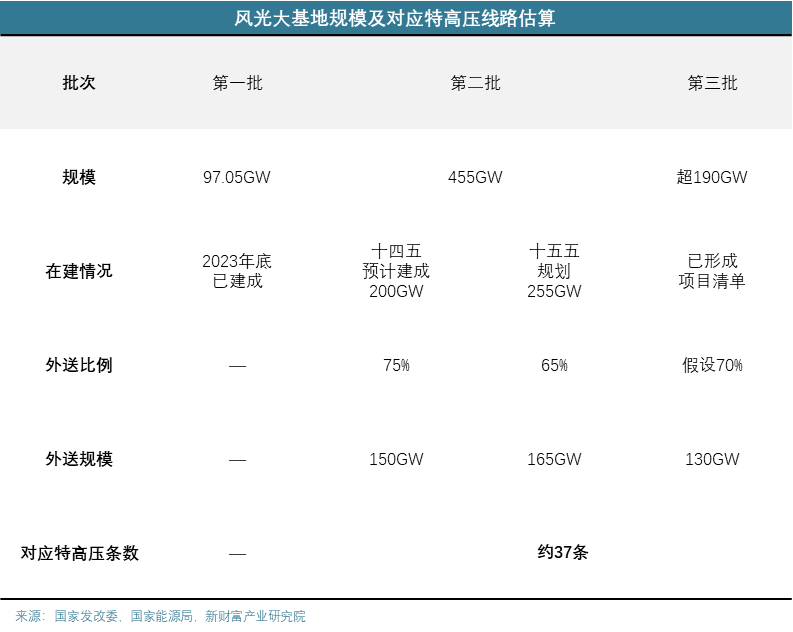

风光大基地目前总共三期,一期基本已经建成,二期部分项目已经并网,三期的项目清单已经发布。一期是利用在运特高压通道送出,而二三期总共规划的450GW当前还没有足够的通道容量进行外送。

简单计算一下,一条800kV的特高压直流能够支撑12GW,十四五规划的“九直五交”14条线路其中有5条是水电和闽粤联网,剩下9条共100GW左右,剩下350GW的需求需要纳入“十四五”中期调整以及“十五五”期间。若按70%外送计算,则需要250GW,相当于20条特高压线路。

更何况,“十五五”期间可能还将规划四期、五期的风光大基地,再加上西南水电(雅鲁藏布江、金沙江、澜沧江)的外送需求,此前计算的20条肯定属于保守值。总之,“十五五”期间的特高压建设不会停下,数量将超过“十四五”期间,增速也将更快。

5.尝试抽丝剥茧

确定了整体的增长趋势后,我们来对特高压内部进行细分拆解。

一条特高压线路的投资额根据线路的长短和穿越的具体区域而有所不同,其中穿越区域带来的变量最大,穿越大山大河等复杂地形明显需要更大的建设支出。

举个例子,去年开工的金上到湖北的特高压直流工程是从西藏下来的,穿越四川、湖北等多山省份,全长2107公里,预计动态投资343亿,相对较高;另一条去年开工的川渝交流环网达到1300+公里,跨越多山地区且为长距离交流,预计投资额286亿,相对较高;还有一条去年开工的陇东到山东的特高压直流共1008公里,会穿过河南等平原地区,预计投资额202亿,相对较低;而今年开工的蒙西到京津冀的直流工程700公里投资额仅174亿元,就是因为穿越地形的施工条件比较好。大体上看,一条1000公里以上的特高压直流线路的投资额一般在200-300亿元左右。

直流和交流的成本构成有所不同。

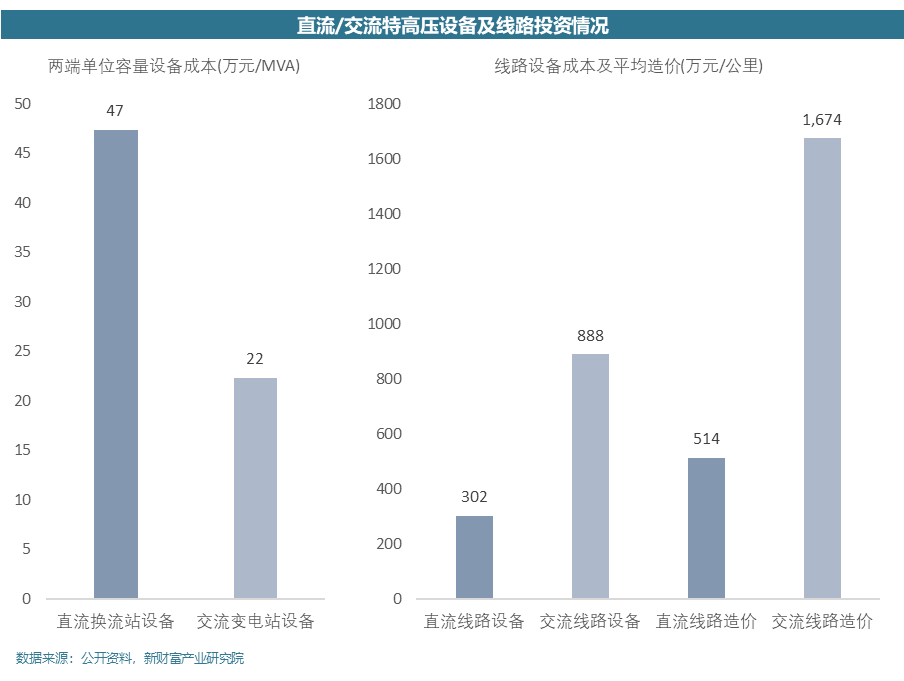

根据产业调研,直流特高压整体项目投资额中,有一部分投资额是相对固定的,就是两端的换流站,每个站大约50-80亿元。剩下每公里的线路投资额根据跨越区域的实际情况确定,平均造价一般在500万元左右,波动较大。以上数据为总体投资额,并非单独的设备成本。换一个角度,单条直流特高压的设备投资占比约为25%-35%,电线电缆和铁塔等线路相关的投资占比约为30%,剩下40%左右的投资占比为土建及其他项目。设备方面毛利率较高,所占价值量较大,是可以重点关注的。

交流特高压的成本特性则相反。其两端变电站的单位容量设备成本仅为直流特高压换流站的一半不到,而线路的每公里造价却达到数千万元,是直流特高压的三倍。这也从另一方面印证了直流特高压在长距离输电中的经济优势。

这里我们仅讨论占多数的特高压直流工程。

具体到换流站内,其主要设备可大致分为直流场、换流阀、换流变压器、交流场和交流滤波器。以受端为例,输送过来的直流电通过直流场进入换流阀,换流阀将直流电变为交流电后,通过换流变压器并到交流场内,最后并到当地电网中。另外,在交流场里还并了一个交流滤波器,来过滤频率中多余的部分。

换流阀和换流变压器占换流站设备投资的大头。换流阀分为整流器和逆变器,分别用于送受两端,一个特高压换流站包括4个阀厅,整体设备投资额在8亿元左右。换流变压器是为交直流转换提供必要电压转换和隔离的设备,每个换流站大概28台,单个定价在4000-5000万元,合计约14亿元。这两项加起来已经超过20亿元,占换流站设备投资的绝大部分,是设备价值量最高的部分,后续可以保持关注。

6.尾声

前文已述,特高压的建设周期在1.5-2年,而相关电力设备的订单交付验收也将跟随特高压的建设周期。一般而言,设备订单的付款方式遵循3-3-3-1的原则,即新签订单支付30%、发货前支付30%、验收后支付30%以及最后10%的后期服务费用,当然,不同企业双方的协定会有所差别。那么,自2023年特高压加速建设以来,一年多的时间已经过去,当前已经来到了过往订单交付验收和新签订单陆续到来的双重共振时期,相信当前阶段相关企业的业绩能够得到有效兑现,特高压建设及电力设备公司在“十五五”期间的未来依然可期。

评论