据储能界了解到,党的二十届三中全会审议通过《中共中央关于进一步全面深化改革、推进中国式现代化的决定》(下称“《决定》”),在推进能源体制改革、建设全国统一电力市场、健全绿色低碳发展机制方面作出了明确要求;《决定》同时指出“到二〇二九年中华人民共和国成立八十周年时,完成本决定提出的改革任务”,这为能源等领域改革划定了5年期限——即从现在开始到2029年,都是改革年。

健全绿色低碳发展机制,加快规划建设新型能源体系,完善新能源消纳和调控政策措施,积极稳妥推进碳达峰碳中和,这是党的二十大以来确定的能源发展主线任务。应对气候变化、实现清洁低碳发展离不开新能源,同时,满足AI时代日益增长的巨大电量需求、实现安全充裕供电也有赖于新能源的大规模发展。

然而新能源高比例发展给电力系统带来了巨大的供需平衡压力,叠加国内当前面临的经济发展压力,需要兼顾安全、环保、经济三个目标进一步推进能源转型。因此以现货市场为目标,建成全国统一电力市场,这既是能源转型的必然要求,也是党的二十届三中全会明确的重点任务。《决定》旗帜鲜明地指出需要推进能源等行业自然垄断环节的独立运营和竞争性环节市场化改革,健全监管体制机制;深化能源管理体制改革,建设全国统一电力市场。

新型电力系统的多周期动态平衡离不开全国性的现货市场

新能源存在大范围的多周期发电波动

风电与太阳能发电受天气影响大,间歇性与波动性特征明显,且可控性差,给新型电力系统的安全可靠运行带来了巨大的挑战。除了新能源之外,电动汽车用电负荷也存在较大的波动,受气候变化因素影响,终端负荷与水力发电的分月、分日与分时波动也在进一步加强。可以预见,新型电力系统面临的供需波动比传统电力系统要大得多,如何经济高效地平衡供需成为巨大挑战。

现货市场可以自动引导供需协同

相比在所有的路口都设置一个有人值守的交通指挥岗,现有的红绿灯信号系统很明显更加经济、更加有效,所有城市交通得以井然有序。现货市场也是类似于一种交通信号灯的机制,当新能源发电多的时候,现货价格低,此时火电越发越亏,而用户用电成本极低,乃至为0,因此火电会主动少发、用户会多用;当新能源发电少的时候,现货价格高,有时超过1000元/兆瓦时,此时火电发电能获得超额回报,而用户用电成本极高,因此火电会主动多发、抢发,用户有动力少用电。

在现货市场运行的情景下,价格信号与新能源发电出力状况匹配,发用两侧,包含火电、自备电厂、部分水电与可调负荷,均可积极响应价格信号,以此实现发用两侧运行与新能源发电之间的高效协同。

借助现货市场这个支点,在保障新型电力系统安全可靠运行的前提下,整个调度管理工作量极大地降低,只需要执行传统的发电计划与发电调度程序即可;另外,现货市场也通过经济关系实现电网与发电、用户之间的高效协同,在实现资源优化配置的同时,有效地保障新能源的消纳与电力保供要求的落实。

全国性的现货市场是平衡供需最经济的手段

截至2022年底,全国全口径火电装机容量13.3亿千瓦,其中,煤电11.2亿千瓦,与2021年基本持平,占总发电装机容量的比重为43.8%;水电装机容量突破4亿千瓦,达4.1亿千瓦(常规水电3.68亿千瓦,抽水蓄能4579万千瓦),核电5553万千瓦,生物质发电3798万千瓦;以上传统发电容量相加的总数超18亿千瓦。

2022年底,我国的总发电量规模为88487.1亿千瓦时,折算到小时约为10.1亿千瓦时。刨除风光发电容量之后的剩余传统发电容量除以10.1亿千瓦,可得裕度系数为178%。通过这一数据可以看出,只要保障传统发电容量在风光发电不足时候的可用性,不用新增任何投资(退役发电容量正常补充除外),现有发电容量规模足以确保当前用电量水平下的新能源发展。也就是当新能源高比例发展时,在发电量不足的极端月份和时刻,利用已有传统发电容量可以确保用电可靠性。

在容量规模足够的情况下,为了匹配新能源的供需波动,需要建立电力现货市场机制作用指挥棒,通过价格信号引导传统发电容量与用户侧的多种可调资源参与系统供需平衡;且由于单省市和部分区域内部的发电容量不足,需要持续扩大市场规模,建立区域电力市场或者跨省跨区交易机制,实现全国范围内资源的优化配置。当这样一种机制形成后,仅仅依托现有发电容量与用户侧资源就足以支撑新型电力系统的安全稳定运行,这无疑将节省大量的不必要投资。

电力现货市场价格保持动态稳定

有利于平稳推进电价改革

《决定》还要求推进能源领域的价格改革。虽然电力现货价格在一天之内的不同时刻存在大幅变化,但从年、月周期尺度来看,却能非常好地反映供需与发电成本,保持长周期范围内平均价格的相对稳定,有利于电价改革的平稳开展。

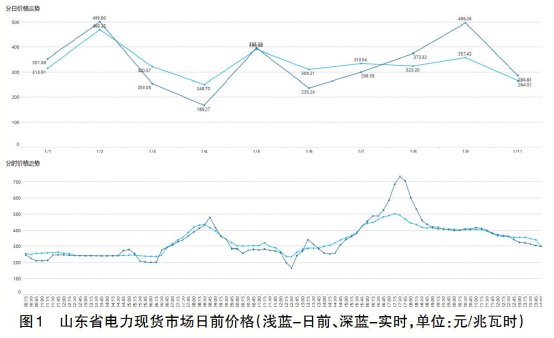

电力现货市场日前与实时价格存在大幅波动

由于在一天当中新能源、负荷存在大幅波动,分时供需态势差异巨大,相比传统价格机制,电力现货价格确实存在大幅波动。如图1所示,山东市场2024年1月1日~10日的日前市场价格,新能源大发的1月4日,最低现货价格为-80元/兆瓦时,同一天高峰日前价格则达699元/兆瓦时,二者相差779元/兆瓦时。

电力现货价格的长周期均价波动幅度小

然而拉长周期看,电力现货市场价格却相对稳定,能够很好地反映供需情况与发电成本。如表1所示,2022年电力供需紧张,典型市场的现货价格(实时价格)相比燃煤发电基准价格均存在一定的上涨,但也只有甘肃河东区域与广东现货价格涨幅大,分别约为40%、24%,其他地区现货价格均在燃煤发电基准价20%以下。2023年,随着煤价的下降,供需形势缓解,电力现货价格开始接近或者小幅低于燃煤发电基准价;甚至在有些季度,现货价格下降到低于燃煤发电基准价20%以下的水平,如表2所示。

总体来看,年度与季度等长周期尺度的电力现货价格虽然存在波动,但是幅度并不大,基本处在燃煤标杆价上下20%这个范围之内。

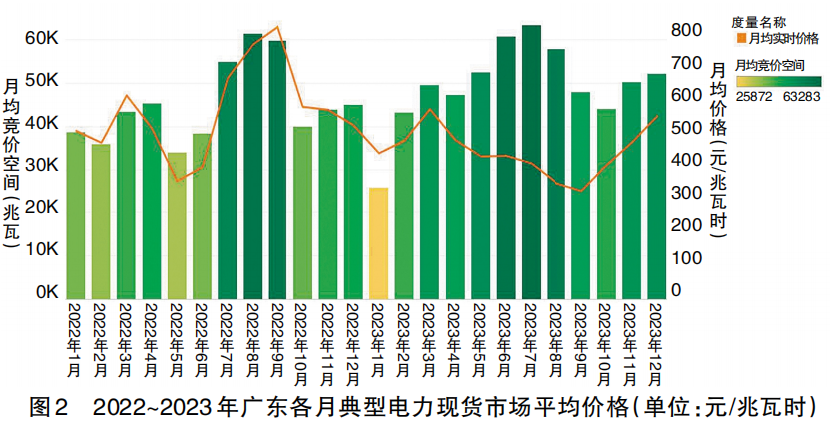

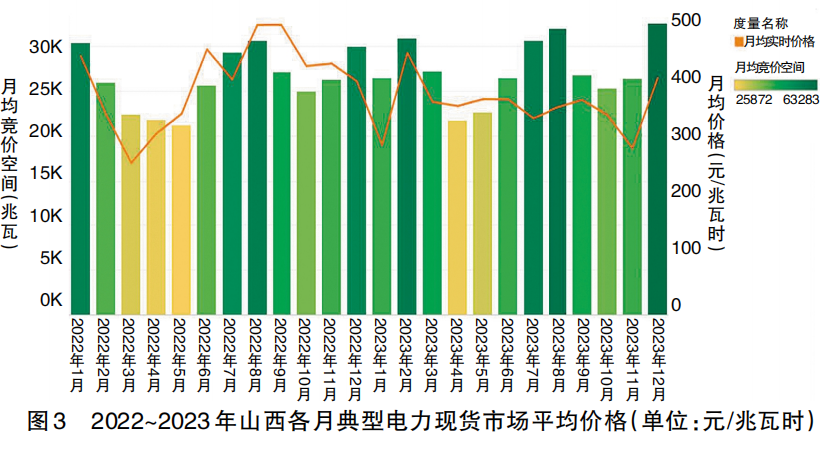

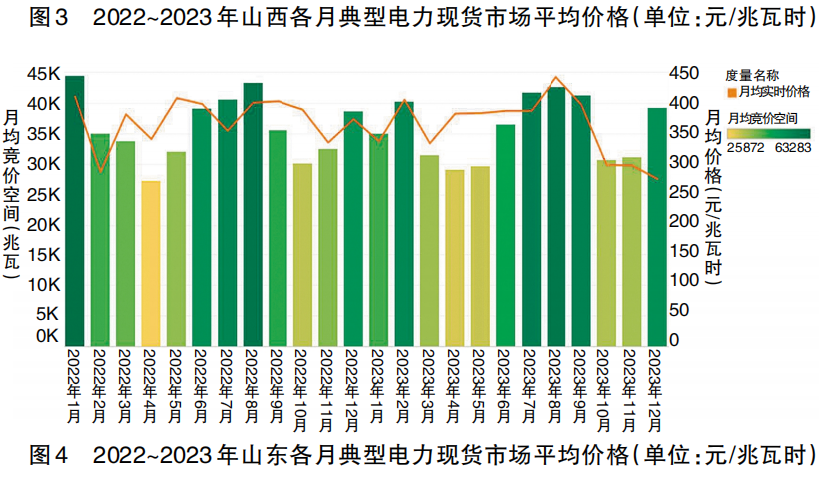

电力现货价格均价高度反映供与发电成本

如图2、3、4所示,广东、山西与山东等电力现货市场2022~2023年的价格在发电成本变化不大的月份中,需求高的月份价格就高,需求低的月份价格也随之走低。而随着煤价的下行,在供需情况没有根本变化的情况下,电力现货价格随着发电成本的下降也快速降低。这种定价机制一方面有利于平衡电力系统供需,另一方面也有利于价格本身的稳定。

电力现货价格的均衡性

在供应充足时,价格走低,可以鼓励发用两侧多用电、少发电,引导供需平衡并让下一个周期的价格回升;在供给不足时,价格走高,可以鼓励多发电、少用电,也可以促进供需平衡并让下一个周期的价格回落。

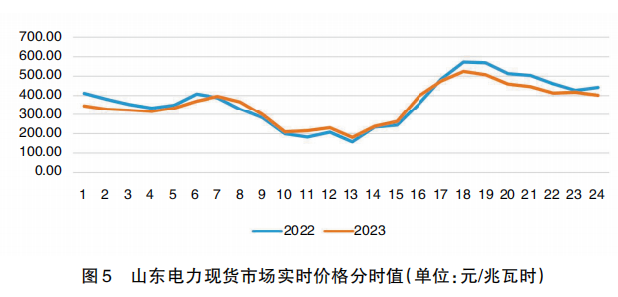

以图5所示的山东现货市场为例,2023年的电力现货分时形态相比2022年出现了一些值得关注的变化:7~17点之间的实时价格出现了近0.02元/千瓦时的小幅上升,而18~24点的价格出现了超0.045元/千瓦时的下降。这充分说明了现货市场价格对用户负荷的影响,高价时用户愿意减少用电,从而抑制电价的上涨;反过来,低价时用户愿意增加用电,从而抑制电价的下降。所以价格信号毫无疑问地发挥了指挥棒作用,充分引导需求响应,实现源荷互动,而这进一步又会作用在价格上,长期来看将使现货价格维持在一定的区间范围内。

总之,为了保障国家能源安全与应对气候变化,需要建设新型电力系统。但新能源、气候变化、电动汽车等新型负荷的变化会引发复杂的供需不平衡问题;为了控制平衡管理成本,保障长中短期的电力供应与新能源消纳,并实现中长期尺度上的电价均衡,电力现货市场成为最经济的调节手段。

党的二十届三中全会所明确提出的全国统一电力市场与深化能源体制改革的目标任务,毫无疑问需要以电力现货市场为中心来推进。随着多地电力现货市场逐步转入正式运行,以及《电力现货市场基本规则》的颁行,虽然还存在一些需要根据实际情况进行微调的地方,但以“中长期+现货+辅助服务”为主要内容的市场框架已经获得了行业内市场主体的广泛认同,很多地区的技术支撑平台建设与调电试运行工作都已经具有比较好的基础。接下来,在国家与地方政府层面,可以通过总结各自省份现货长周期和正式运行省份的经验,进一步坚定对电力现货市场在保供、促销与稳价方面的信心,加快所在地电力现货市场的长周期运行安排,并以此为基础深化辅助服务、中长期、容量市场、市场监管与新能源市场化交易等相关配套改革工作,早日完成党的二十届三中全会明确的体制机制改革任务目标、实现能源清洁转型。

评论